Civislend

Real Estate · CNMV (PSFP)

✓ Ventajas

✗ Inconvenientes

Civislend es una plataforma lleva en nuestro radar desde hace tiempo por varias razones: es una de las plataforma mejor valoradas en Trustpilot, tiene 100% de proyectos exitosos y cero defaults desde 2017, y ofrece garantías hipotecarias de primer rango con LTV en torno al 50%. Eso significa que, en teoría, el inmueble dado como garantía vale el doble de lo que nosotros prestamos. Un colchón de seguridad real.

En este análisis te contamos qué nos parece Civislend después de analizarla a fondo, cómo funciona, qué rentabilidad podemos esperar, cuáles son los riesgos que hay que tener claros y cómo aprovechar el bono de bienvenida de hasta 75 euros.

¿Qué es Civislend y cómo funciona?

Civislend es una plataforma española de crowdlending inmobiliario fundada en 2016 y registrada en la CNMV desde el 6 de octubre de 2017, primero como Plataforma de Financiación Participativa (PFP) y actualizada en octubre de 2023 como Proveedor de Servicios de Financiación Participativa (PSFP) con el número 8 del registro oficial de la CNMV. Opera exclusivamente bajo el modelo de deuda, nosotros prestamos dinero a promotores inmobiliarios y ellos nos devuelven el capital más los intereses al vencimiento.

La diferencia principal respecto a Urbanitae es que Civislend no hace equity. Todo son préstamos con rentabilidad fija y garantías hipotecarias sobre el activo financiado. Eso hace que la rentabilidad potencial sea algo inferior a un proyecto de equity de Urbanitae, pero también que tengamos mayor certidumbre sobre lo que vamos a cobrar y cuándo.

Cómo funciona paso a paso

El proceso es más sencillo de lo que parece. Civislend analiza cada proyecto, negocia las garantías con el promotor y publica la oportunidad en la plataforma con toda la documentación. Los inversores debemos leemos el dosier, decidimos cuánto invertir y confirmamos. El capital va directamente a una cuenta segregada propia del proyecto, gestionada a través de Lemonway, la pasarela de pagos autorizada por el Banco de Francia. Civislend nunca toca nuestro dinero.

Una cosa que diferencia a Civislend de otras plataformas: co-invierte en sus propios proyectos. Eso no es un detalle menor, significa que tienen dinero propio en juego en cada operación que nos ofrecen. Los incentivos están alineados de una forma que pocas plataformas pueden decir.

El LTV: el dato más importante que nadie explica bien

El LTV (Loan to Value) es el porcentaje que representa el préstamo sobre el valor del activo. Si el inmueble vale 1.000.000 € y el préstamo es de 500.000 €, el LTV es del 50%.

Civislend trabaja con LTVs en torno al 50%, lo que significa que el inmueble dado como garantía vale el doble de lo que prestamos. Para que nosotros perdiéramos capital, el valor del inmueble tendría que caer más del 50%, algo que no ha ocurrido en el mercado inmobiliario español ni en las peores crisis.

Rentabilidad de Civislend: lo que hemos visto en la práctica

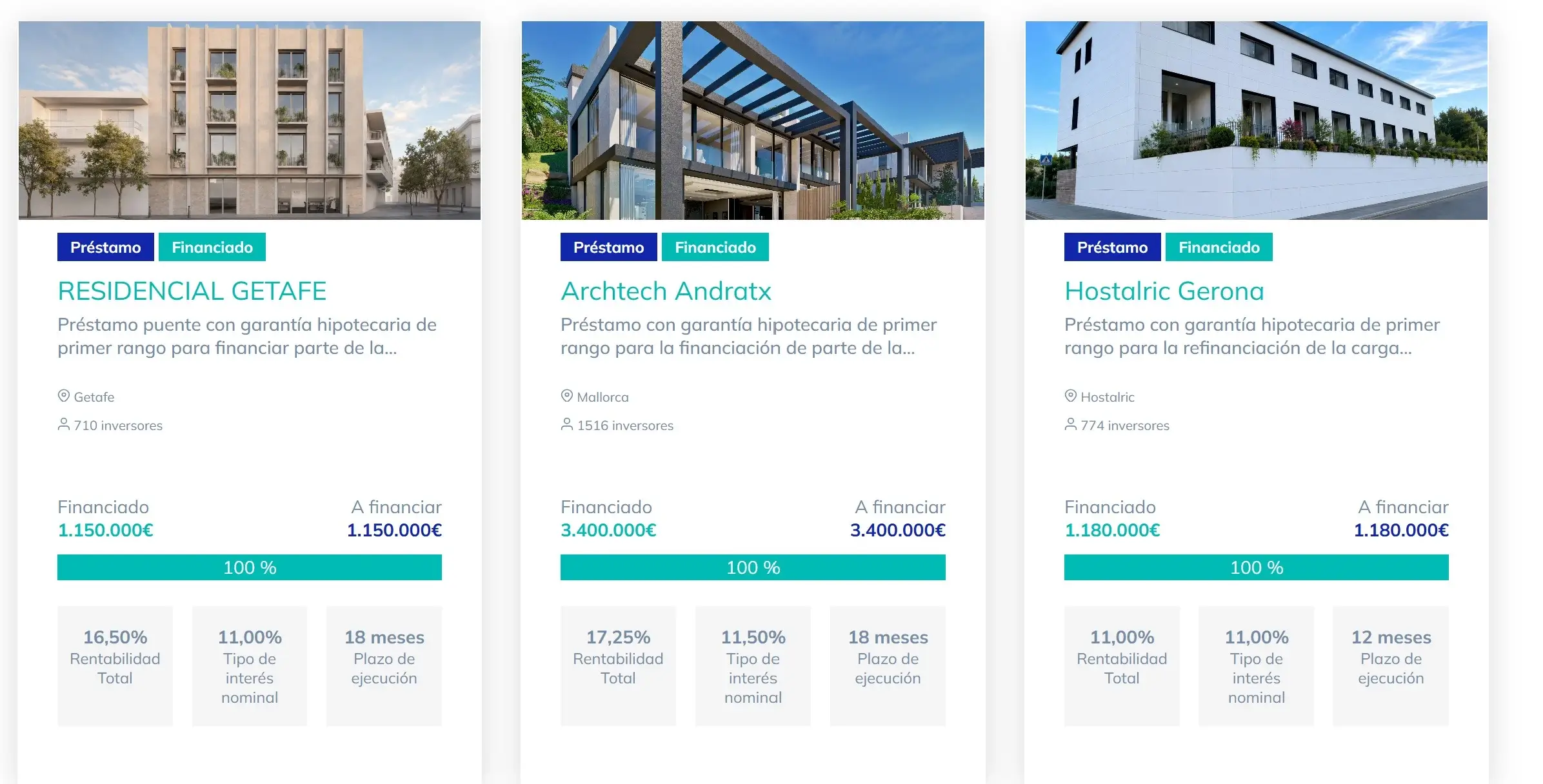

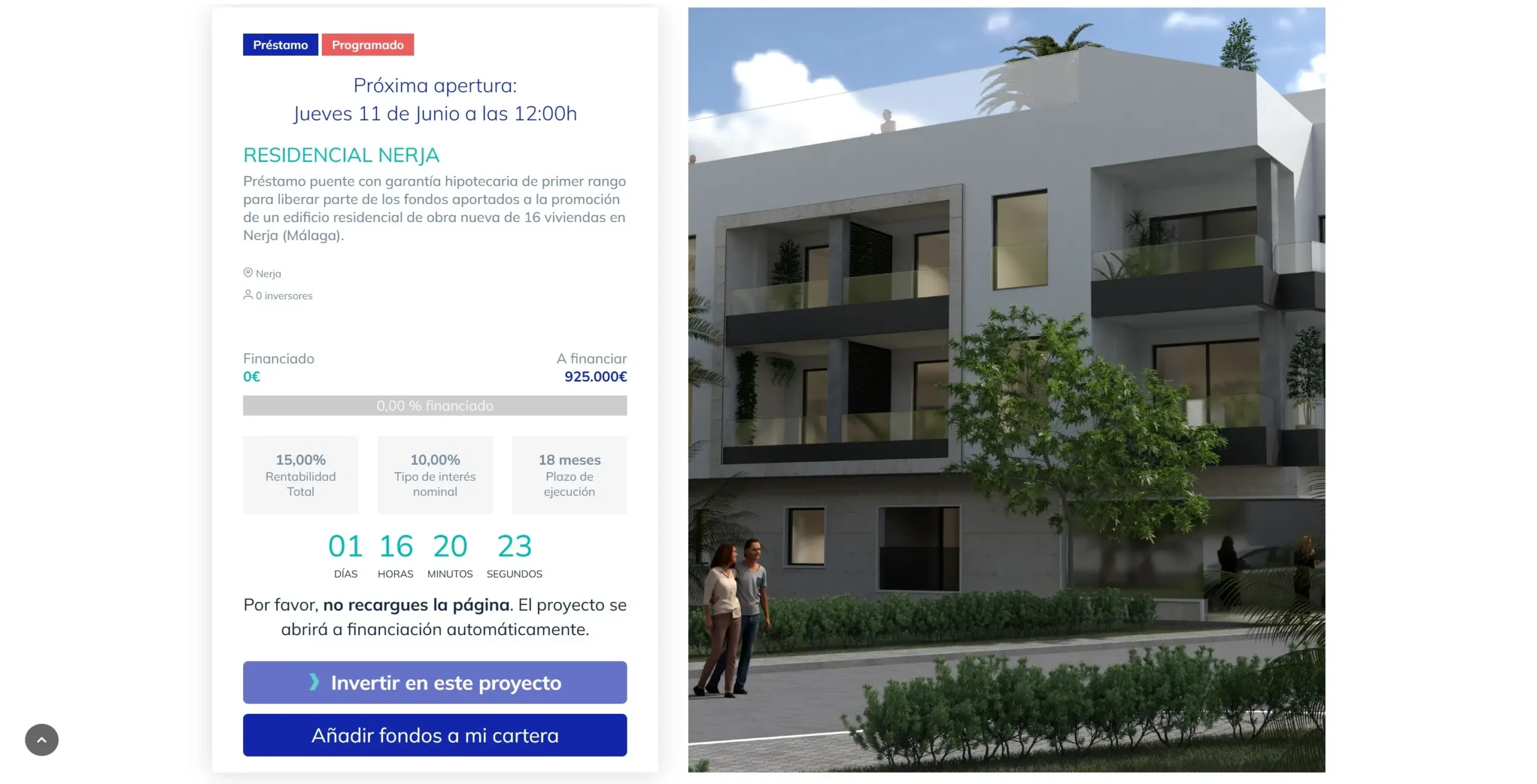

Civislend ofrece rentabilidades de entre el 10% y el 13% bruto anual. En 2025 financiaron 55 proyectos con una rentabilidad media del 11% anual en un plazo medio de 15 meses. En los proyectos completados a lo largo de todos sus años operando la rentabilidad media ponderada se ha situado consistentemente alrededor del 10%.

Comparado con el equity de Urbanitae, que puede llegar al 18%, el 11% puede parecer modesto. Pero hay que tener en cuenta que la modalidad de inversión y el riesgo no son iguales, Civislend ofrece rentabilidad fija y predecible con garantía hipotecaria de primer rango. El equity de Urbanitae ofrece más potencial pero sin garantías sobre el timing ni el importe exacto de la rentabilidad final.

Para nuestra cartera, Civislend encaja bien como capa de préstamo con mayor certidumbre, complementando la exposición a equity de Urbanitae.

El bono de bienvenida de Civislend

Civislend ofrece un bono de bienvenida escalado según la primera inversión:

El bono se activa al registrarse con nuestro enlace de referido y completar la primera inversión.

Consejo: si tienes pensado invertir en Civislend, merece la pena hacer la primera inversión de al menos 3.000 euros para maximizar el bono. El 75 euros supone un 2,5% de rentabilidad extra instantánea sobre esa primera inversión.

Riesgos de Civislend: lo que hay que tener claro

Sin mercado secundario, el mayor inconveniente

Civislend no tiene mercado secundario. Una vez que invertimos en un proyecto, el capital está inmovilizado hasta el vencimiento. Los plazos típicos son de 12 a 18 meses, pero puede alargarse si el proyecto se retrasa.

Esto no es un problema si tenemos claro que ese capital no lo vamos a necesitar. Pero sí lo es si metemos dinero que podríamos necesitar de forma inesperada. Nuestra regla es simple: en Civislend solo ponemos capital que podemos olvidar durante 18-24 meses.

Retrasos en algunos proyectos

El 100% de proyectos exitosos no significa que todos se hayan devuelto en plazo. Algunos proyectos han tenido retrasos, un fenómeno habitual en el crowdfunding inmobiliario porque los proyectos de construcción y venta son por naturaleza impredecibles en timing. Lo que importa es que en todos los casos se ha devuelto el capital con los intereses correspondientes, incluyendo los de demora.

Riesgo promotor

Si el promotor quiebra, la garantía hipotecaria de primer rango nos protege en teoría. En la práctica, ejecutar una garantía hipotecaria es un proceso largo que puede llevar meses o años. Nunca ha ocurrido en Civislend, pero es el escenario de riesgo que hay que conocer.

Lo positivo: LTV del 50% como protección real

Con un LTV del 50%, el valor del inmueble tendría que caer más del 50% para que perdiéramos capital. En el peor año del mercado inmobiliario español, el 2012, los precios cayeron un máximo del 35% desde máximos. Ese colchón del 50% proporciona una protección real frente a escenarios adversos.

Cómo empezar a invertir en Civislend paso a paso

Lo que necesitamos

- Mayor de 18 años

- Residencia en España o la UE

- DNI o pasaporte para verificación KYC

- Cuenta bancaria europea

El proceso de registro

El registro es completamente online. La verificación KYC tarda entre 10 y 20 minutos. Como plataforma regulada por la CNMV, Civislend realiza un cuestionario de idoneidad para evaluar nuestro perfil como inversores.

Cómo invertimos

- Recargamos la wallet con antelación al lanzamiento de un proyecto, los proyectos populares se cierran en minutos

- Leemos el dosier completo, incluye información del promotor, tasación del activo, estructura de garantías y plan de negocio

- Decidimos el importe (mínimo 250 euros)

- Confirmamos la inversión

Nuestra estrategia: Personalmente nos gusta diversificar entre varios proyectos con plazos escalonados para no tener todo el capital bloqueado al mismo tiempo. Con 3.000 euros podríamos participar en hasta 12 proyectos distintos de forma simultánea, pero como Civislend no lanza proyectos con mucha frecuencia lo mejor es diversificar ese importe en 4 o 5 proyectos distintos.

Civislend vs Urbanitae vs Wecity: cuál elegimos para cada objetivo

Las tres son plataformas reguladas por la CNMV con proyectos inmobiliarios españoles. La diferencia está en el modelo y el perfil de riesgo/rentabilidad:

| Característica | Civislend | Urbanitae | Wecity |

|---|---|---|---|

| Regulación CNMV | ✓ Nº8 (PSFP) | ✓ Nº1 (PSFP) | ✓ Nº30 (PSFP) |

| Modelo | Solo préstamo (deuda) | Equity + Deuda + Renta | Préstamo + Equity |

| Inversión mínima | 250 € | 500 € | 500 € |

| Rentabilidad media | 10–13% fija | 10–18% (equity variable) | 10–14% fija |

| LTV garantía | ~50% (máxima protección) | Variable por proyecto | Primer grado hipotecario |

| Co-inversión plataforma | ✓ Sí | No siempre | No |

| Defaults históricos | 0 defaults | 0 pérdidas | 58% devuelto |

| Bono bienvenida | 25–75 € según importe | Hasta 100 € | 50 € (código KAC4B0) |

| Registrarse | Abrir cuenta → | Abrir cuenta → | Abrir cuenta → |

Cómo lo combinamos nosotros: usamos Civislend para la parte de deuda con rentabilidad fija y máxima protección de garantías, Urbanitae para proyectos de equity con mayor potencial, y Wecity para disponer de más proyectos bien seleccionados y filtrados. Las tres se complementan sin solaparse.

Fiscalidad de Civislend: retención en origen

Al ser una plataforma española regulada por la CNMV, Civislend practica retención en origen del 19% sobre los intereses. Eso significa que recibimos los intereses ya netos de retención y esa retención aparece automáticamente en el borrador de nuestra declaración de la renta como pago a cuenta.

Es más cómodo que las plataformas europeas donde tenemos que añadir los intereses manualmente. El proceso de declaración es simple: confirmamos los datos del borrador que Hacienda ya tiene.

⚠️ Esta información es orientativa. Consulta con un asesor fiscal para tu situación concreta.

Nuestra opinión sobre Civislend en 2026

Civislend nos parece una de las plataformas mejor construidas del sector inmobiliario español. El modelo de solo deuda con LTV del 50%, la co-inversión propia en cada proyecto y el historial de 0 defaults desde 2017 forman una combinación difícil de batir en términos de seguridad percibida.

Lo que más nos gusta es la coherencia del modelo: no intentan vender equity con rentabilidades altísimas que dependen de la venta del inmueble. Préstamo, garantía hipotecaria, interés fijo, devolución al vencimiento. Sencillo, predecible y con 8 años de historial limpio.

Lo que mejoraría: la comunicación cuando hay retrasos y la falta de mercado secundario. Para un inversor que empieza, la posibilidad de no poder salir antes del vencimiento puede ser un freno psicológico importante.

Para quién recomendamos Civislend: inversores que quieren rentabilidad fija de doble dígito con las máximas garantías posibles dentro del crowdfunding inmobiliario regulado español. Es el perfil más conservador dentro del sector.

Opiniones de Civislend en Trustpilot

Aunque nuestra experiencia invirtiendo con Civislend ha sido muy positiva hasta ahora, siempre recomendamos leer opiniones de otros usuarios antes de empezar a usar una nueva plataforma. Trustpilot es la plataforma líder para leer reviews de usuarios sobre cualquier plataforma. En ella podemos filtrar por opiniones positivas y también negativas.

En el caso de Civislend actualmente tiene una de las valoraciones más altas del sector con una nota media de 4,5 sobre 5 con cerca de 2000 opiniones publicadas. La mayoría de valoraciones positivas comparten que la plataforma es sencilla de entender, invertir resulta muy sencillo y la información sobre los proyectos que se lanzan es completa y fácil de entender. la facilidad para invertir, la atención al cliente, la profesionalidad del equipo y el cumplimiento de las rentabilidades en los proyectos cerrados. Esto encaja perfectamente con nuestra opinión ya que la plataforma nos parece sencilla y la documentación suele estar bien presentada.

Opiniones negativas de Civislend

La queja que más se repite en Trustpilot y que podemos llegar a comprender e incluso compartir, va en relación al poco tiempo disponible para invertir en el lanzamiento de un nuevo proyecto. Los usuarios reportan que a pesar de estar listos y esperar a la hora exacta del lanzamiento la web puede sufrir caídas cuando el contador llega a 0 y muchos inversores se quedan fuera ya que algunos proyectos se financian en segundos.

Esta problemática es común en las plataformas de Crowdlending que son más pequeñas y que filtran bien sus proyectos que aceptan ya que eso limita mucho el número de proyectos que se lanzan y todos los inversores quieren entrar a la vez. Por eso solemos recomendar repartir tus inversiones entre varias plataformas como Hausera, Wecity y Civislend, así aumentas la cantidad de proyectos en los que puedes entrar.

Preguntas frecuentes sobre Civislend

¿Civislend tiene código de descuento o bono de bienvenida?

Sí. Civislend ofrece un bono de bienvenida escalado: 25 € si la primera inversión es entre 250 € y 1.499 €, 50 € entre 1.500 € y 3.000 €, y 75 € si inviertes más de 3.000 €. El bono se activa automáticamente al registrarse con nuestro enlace de referido y completar la primera inversión.

¿Es seguro invertir en Civislend?

Civislend está regulada por la CNMV con el número 8 desde 2017. Los fondos se gestionan en cuentas segregadas a través de Lemonway. Trabaja con garantías hipotecarias de primer rango y LTV en torno al 50%. Tiene 0 defaults desde su fundación. Es una de las plataformas más seguras del crowdfunding inmobiliario español desde el punto de vista de las garantías ofrecidas.

¿Cuánto se gana realmente con Civislend?

Civislend ofrece rentabilidades de entre el 10% y el 13% bruto anual. La rentabilidad media en 2025 fue del 11% anual en un plazo medio de 15 meses. Como practica retención en origen del 19%, recibimos los intereses ya netos de esa retención.

¿Puedo retirar mi dinero antes del vencimiento en Civislend?

No. Civislend no tiene mercado secundario. El capital está inmovilizado hasta el vencimiento del proyecto. Solo invertimos en Civislend capital que no vamos a necesitar durante 12-18 meses como mínimo.

¿Qué significa que Civislend co-invierte en sus propios proyectos?

Civislend pone dinero propio en cada proyecto que publica. Eso significa que sus intereses están completamente alineados con los nuestros: si el proyecto va mal, ellos también pierden. Es una señal muy positiva de confianza en su propio análisis de riesgos.

¿Qué es el LTV y por qué importa en Civislend?

El LTV (Loan to Value) es el porcentaje que representa el préstamo sobre el valor del activo dado como garantía. Con un LTV del 50%, el inmueble vale el doble de lo que prestamos. Para que perdiéramos capital, el inmueble tendría que perder más del 50% de su valor, algo que no ha ocurrido ni en las peores crisis del inmobiliario español.

¿Cómo tributan los intereses de Civislend?

Civislend practica retención en origen del 19% sobre los intereses. Esa retención aparece automáticamente en el borrador de la declaración de la renta. Los intereses tributan como rendimientos del capital mobiliario en la base del ahorro.

Plataformas similares

¿Listo para invertir en crowdlending inmobiliario con las máximas garantías?

Regulada CNMV nº8 · Desde 250 € · 0 defaults en 8 años · Bono hasta 75 €

Abrir cuenta en Civislend →