Urbanitae y Civislend son dos plataformas españolas de crowdfunding inmobiliario reguladas por la CNMV, con años de historial limpio y rentabilidades de doble dígito. La diferencia más importante entre las dos es el modelo: Urbanitae hace equity y deuda, Civislend hace solo deuda. Esa diferencia parece sencilla pero lo cambia todo: el perfil de riesgo, el tipo de rentabilidad, el plazo y el tipo de promotor con el que trabajamos.

Llevamos tiempo invirtiendo las dos y en esta comparativa analizamos exactamente en qué se diferencian, cuándo tiene más sentido una que la otra y si vale la pena tener las dos en cartera al mismo tiempo.

Resumen rápido: las diferencias clave

| Característica | Urbanitae | Civislend |

|---|---|---|

| Regulación CNMV | ✓ Regulada (PSFP) | ✓ Regulada (PSFP) |

| Fundación | 2017 | 2016 |

| Volumen financiado | +520M€ | +300M€ |

| Modelos disponibles | Equity + Deuda + Renta | Solo Deuda |

| Rentabilidad deuda | 9-12% | 10-13% |

| Rentabilidad equity | 12-20%+ (variable) | No disponible |

| Inversión mínima | 500€ | 250€ |

| LTV medio | Variable por proyecto | ~50% (máxima protección) |

| Co-inversión plataforma | No siempre | ✓ Sí, en todos |

| Defaults históricos | Retrasos frecuentes | 0 defaults en 8 años |

| Mercado secundario | ✗ No | ✗ No |

| Auto-invest | ✗ No | ✗ No |

| Plazo típico | 12-36 meses (equity) | 12-18 meses |

| Retención en origen | ✓ Sí, aparece en borrador IRPF | ✓ Sí, 19% |

| Bono bienvenida | Hasta 75€ | 25-75€ según importe |

| Registrarse | Abrir cuenta → | Abrir cuenta → |

La diferencia de fondo: equity vs solo deuda

Esta es la diferencia que más importa y la que mejor define a cada plataforma.

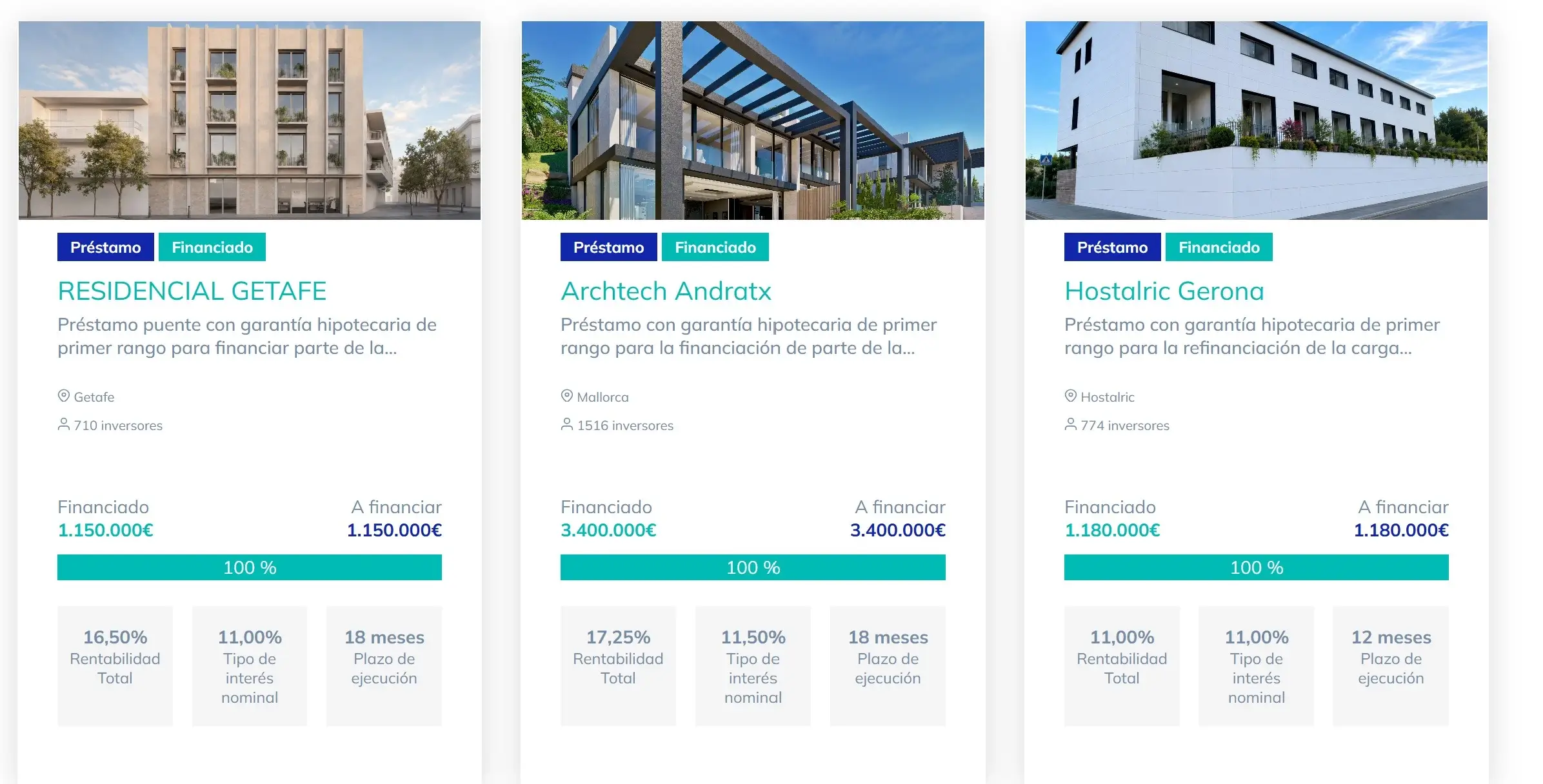

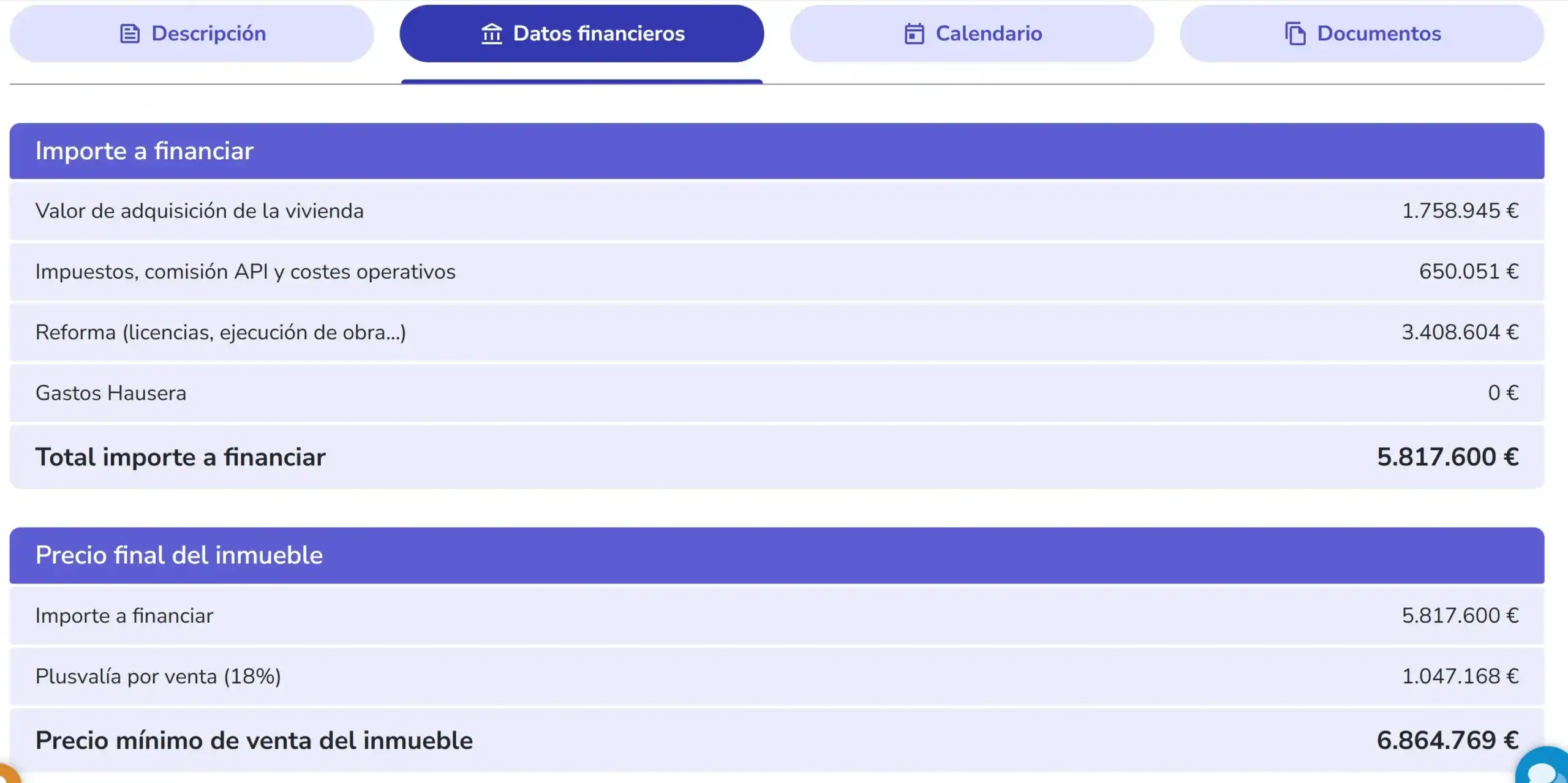

Urbanitae ofrece los tres modelos del crowdfunding inmobiliario, que son equity, deuda y renta. La mayor parte de su volumen y sus proyectos más conocidos son de equity: nos convertimos en socios de la SPV que posee el activo y la rentabilidad depende de cuánto se vende el inmueble al final. Eso da acceso a rentabilidades muy altas cuando los proyectos van bien pero sin certeza sobre el resultado exacto ni sobre cuándo exactamente cobraremos.

Civislend hace solo deuda. Prestamos dinero al promotor a un tipo de interés fijo, con garantía hipotecaria sobre el activo. Sabemos desde el primer día cuánto vamos a cobrar, cuándo y con qué garantía. El resultado real es más predecible porque el interés está acordado desde el principio.

La principal diferencia está en la rentabilidad potencial, con Urbanitae en equity podemos ganarnos más del 15% si el mercado acompaña, pero también podemos acabar con una TIR muy baja si los costes de construcción suben y la venta se retrasa. Con Civislend la dispersión es mucho menor: los resultados reales tienden a acercarse mucho a los prometidos.

El LTV de Civislend: el colchón de seguridad más alto del sector español

Civislend trabaja con un LTV en torno al 50%, uno de los más altos del sector, Wecity tiene un 30%. Eso significa que el inmueble que sirve de garantía vale aproximadamente el doble de lo que prestamos. Para que perdiéramos capital en Civislend, el inmueble tendría que caer más del 50% de valor, algo que no ha ocurrido en el mercado inmobiliario español ni en las peores crisis.

Urbanitae no publica un LTV estándar para todos sus proyectos, varía según el proyecto y el modelo. En deuda suele estar en torno al 60-75%, más alto que Civislend. En equity no aplica el concepto de LTV de la misma forma porque la estructura es diferente.

Rentabilidad real: qué podemos esperar de cada una

En proyectos de deuda las dos plataformas son comparables. Civislend ofrece entre el 10% y el 13% anual con interés fijo. Urbanitae en deuda ofrece entre el 9% y el 12%. La diferencia no es enorme en este segmento, pero la media está a favor de Civislend.

Donde divergen es en el equity. Urbanitae tiene proyectos que en los mejores casos han superado el 20% anual. Pero también tiene proyectos que tras 30 meses han dado una TIR cercano al 0% por el impacto de la subida de costes de 2022. La rentabilidad media real de proyectos cerrados es del 9,44% anual, respetable pero con mucha dispersión.

Civislend tiene una rentabilidad media del 10% en proyectos cerrados, consistente y sin dispersión relevante. En 8 años de historial no ha habido un solo default. Eso no garantiza el futuro pero sí es el historial más limpio de todas las plataformas españolas.

Algo interesante sobre Civislend es que la plataforma pone dinero propio en cada proyecto que publica. Esto alinea los incentivos de una forma que pocas plataformas pueden ofrecer: si el proyecto va mal, ellos también pierden.

Los bonos de bienvenida

Con Civislend, invertir 3.000 euros o más en la primera inversión maximiza el bono, los 75 euros suponen un 2,5% extra instantáneo sobre ese capital.

Riesgos: dónde se parece y dónde se diferencia

Las dos son plataformas reguladas por la CNMV con historial limpio y ambas comparten los riesgos estructurales y problemas del crowdfunding inmobiliario: posible iliquidez, sin auto-invest, poca oferta y concentración en el mercado español.

Donde se diferencian es en el perfil de riesgo de cada modelo:

Urbanitae tiene el riesgo adicional del equity, la rentabilidad no está garantizada y depende del mercado en el momento de la venta. Los retrasos son frecuentes y la comunicación cuando ocurren es el punto más criticado por los inversores en Trustpilot. Con proyectos de 24-36 meses, tener el capital bloqueado más tiempo del previsto es algo con lo que hay que contar.

Civislend tiene el riesgo del préstamo con garantía hipotecaria, más predecible pero también con retrasos en algunos proyectos, aunque en menor proporción. El LTV del 50% da un colchón de seguridad real. Sin mercado secundario en ninguno de los dos casos.

Y si quieres un modelo completamente diferente con plazos más cortos y el promotor solo cobra si tú ganas dinero, Hausera merece estar en el radar.

Para quién recomendamos cada una

Elige Urbanitae si:

- Buscas el mayor potencial de rentabilidad del sector español con equity

- Puedes esperar 24-36 meses sin certeza exacta de cuándo cobras

- Quieres el mayor catálogo de proyectos para diversificar con frecuencia

- Ya entiendes la diferencia entre equity y deuda y aceptas la variabilidad del primero

Elige Civislend si:

- Prefieres rentabilidad fija y predecible, saber exactamente cuánto cobras y cuándo

- Valoras que la plataforma co-invierta en cada proyecto con dinero propio

- El LTV del 50% y los 0 defaults en 8 años son criterios de selección importantes para ti

- Quieres empezar con menos capital, la mínima de 250€ da más flexibilidad

- Buscas plazos más cortos de 12-18 meses para no tener el capital bloqueado tanto tiempo

Nuestra recomendación: como en el caso de Urbanitae y Wecity, no son excluyentes. Usamos Urbanitae para la parte de equity con mayor potencial y Civislend para la parte de préstamo hipotecario con mayor certidumbre y rentabilidades predecibles.

Otras plataformas a tener en cuenta

Urbanitae y Civislend cubren bien los dos extremos del crowdfunding inmobiliario español regulado, equity con mayor potencial por un lado, préstamo hipotecario conservador por otro. Pero hay otras dos plataformas que muchos inversores añaden para completar la cartera:

Wecity plataforma española con un modelo similiar a Civislend, proyectos seleccionados tras mucho estudio y analizados por consultores independientes.

Hausera es el único house flipping accesible desde 100€ en el mercado español. Con un modelo 100% a éxito donde la plataforma solo cobra si el inversor gana, y una rentabilidad media real del 15,55% en 2025, es una alternativa diferente a los préstamos hipotecarios convencionales para quien quiere probar el house flipping con poco capital.

Preguntas frecuentes sobre Urbanitae vs Civislend

¿Urbanitae o Civislend: cuál es mejor en 2026?

Depende del perfil. Urbanitae ofrece mayor potencial con equity y más proyectos para diversificar. Civislend tiene 0 defaults en 8 años, LTV del 50% y co-inversión propia en cada proyecto, es más conservadora y predecible. Para quien prioriza la seguridad sobre la rentabilidad máxima, Civislend. Para quien busca más potencial aceptando más variabilidad, Urbanitae o la combinación de las dos.

¿Cuál tiene mejor historial, Urbanitae o Civislend?

Civislend tiene el historial más limpio con 0 defaults en 8 años y rentabilidades medias reales en línea con las prometidas. Urbanitae tiene más volumen y más proyectos cerrados, pero también retrasos frecuentes y proyectos de equity con resultados muy distintos entre sí. Para historial de deuda limpia, Civislend. Para mayor volumen y diversificación, Urbanitae.

¿Qué significa que Civislend co-invierte en sus propios proyectos?

Civislend pone dinero propio en cada proyecto que publica. Si el proyecto va mal, ellos también pierden. Ese alineamiento de intereses es una señal de confianza en su propio análisis de riesgo que pocas plataformas pueden ofrecer. Urbanitae no co-invierte de forma sistemática en todos sus proyectos.

¿Por qué el LTV de Civislend es importante?

El LTV del 50% significa que el inmueble dado como garantía vale el doble de lo que prestamos. Para que perdiéramos capital en Civislend, el inmueble tendría que caer más del 50% de valor, algo que no ha ocurrido en el mercado inmobiliario español ni en las peores crisis. Es el colchón de seguridad más alto del sector español.

¿Tienen mercado secundario Urbanitae y Civislend?

Ninguna de las dos tiene mercado secundario. El capital está inmovilizado hasta el vencimiento del proyecto.

¿Puedo invertir en Urbanitae y Civislend a la vez?

Sí, y es lo que nosotros hacemos. Urbanitae para equity con mayor potencial y más proyectos, Civislend para préstamo hipotecario con LTV conservador y mayor certidumbre. Las dos son reguladas por la CNMV, las dos tienen retención en origen y aparecen en el borrador del IRPF. Se complementan sin solaparse.

¿Listo para invertir en las dos plataformas de crowdfunding inmobiliario regulado en España?