Twino

Consumer loans · Regulada FCMC Letonia (MiFID II)

✓ Ventajas

✗ Inconvenientes

Twino lleva en el mercado desde 2009, antes que casi cualquier plataforma P2P europea que conozcamos. Ha sobrevivido a la crisis financiera, al COVID de 2020, a la guerra de Ucrania. Eso no lo consigue cualquiera.

En 2026 Twino ofrece rentabilidades reales del 10-11%, regulación MiFID II con compensación al inversor de hasta 20.000 euros y más de mil millones financiados. El único asunto pendiente es la exposición rusa de 1,9 millones de euros que sigue en proceso de recuperación. En este análisis te contamos lo que hemos visto, lo que nos convence y lo que hay que vigilar.

¿Qué es Twino y cómo funciona?

Twino es una empresa letona fundada en 2009 en Riga que comenzó como prestamista directo de consumer loans en Polonia. En 2015 lanzó su plataforma de inversión para que inversores minoristas pudieran financiar su cartera de préstamos. Hoy opera en Polonia, Georgia, Indonesia, España y otros mercados europeos y emergentes, con más de 1.000 millones de euros financiados acumulados.

En septiembre de 2021 obtuvo la licencia de empresa de inversión bajo la normativa MiFID II de la FCMC letona, el mismo organismo regulador que supervisa a Mintos y Debitum. Eso la coloca en la categoría más exigente de regulación P2P europea e incluye dos ventajas concretas. La primera es que los fondos se mantienen en cuentas segregadas separadas de las operaciones de la empresa y la más interesante es que existe un sistema de compensación al inversor de hasta 20.000 euros si la propia plataforma quiebra o comete fraude.

El modelo de inversión

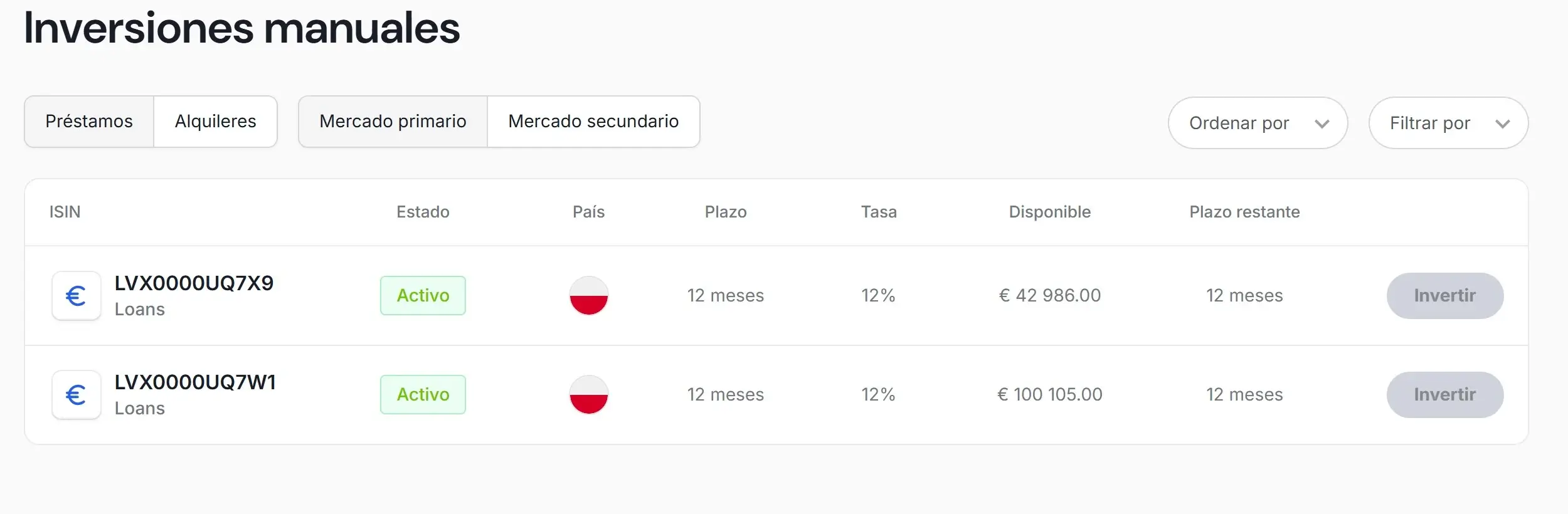

Twino funciona como marketplace P2P donde los originadores, todos subsidiarias del propio grupo Twino, publican préstamos al consumo que nosotros financiamos. Los préstamos disponibles incluyen consumer loans a corto y largo plazo en Polonia, Georgia e Indonesia, y una cartera inmobiliaria propia llamada Twino Properties.

La mayoría de préstamos incluyen buyback guarantee: si el prestatario se retrasa más de 30 días, el originador recompra el préstamo con capital e intereses. Podemos invertir manualmente o configurar el auto-invest para que todo funcione de forma automatizada.

Rentabilidad de Twino: lo que dicen los datos reales

Aquí Twino tiene un diferencial que pocas plataformas pueden ofrecer: datos de rentabilidad real verificada por inversores independientes con años de historial. La rentabilidad neta anualizada real calculada con la fórmula XIRR sobre 5 años de inversión continua es del 10,94%. No es el dato que anuncia la plataforma, sino lo que han cobrado de verdad inversores reales con auto-invest activo durante ese período.

Twino anuncia rentabilidades de entre el 10% y el 14%. El 14% es el titular pero, por experiencia personal es difícil de replicar si queremos una cartera diversificada. El 10,94% es lo que obtenemos en la práctica con una cartera diversificada. La diferencia existe por varias razones: el cash drag cuando no hay suficientes préstamos disponibles, los plazos de ejecución del buyback y la variabilidad entre originadores.

En 2026 los tipos de interés disponibles se sitúan entre el 10% y el 12% en la mayoría de préstamos, con los préstamos polacos a corto plazo ofreciendo habitualmente en torno al 12% anual.

FLEXI, un nuevo producto de deposito en Twino

Recientemente Twino ha lanzado una nueva modalidad de inversión llamada FLEXI. Consiste en una cartera totalmente líquida que ofrece una rentabilidad fija del 6% anual sin preocuparte en invertir manualmente en la plataforma. Un servicio muy interesante gracias a la disponibilidad inmediata de tu dinero que trata de competir con los bancos tradicionales y con otras plataformas P2P que ofrecen soluciones similares.

La propuesta es muy interesante, pero personalmente optaríamos el mismo servicio de Monefit ya que ofrece una rentabilidad 7,5% con disponibilidad inmediata de tu dinero, una rentabilidad bastante mejor.

El bono de bienvenida

Twino ofrece un bono de 2% de cashback durante 90 días para nuevos inversores. No es el bono más atractivo de las plataformas del sector, pero con 15 años de historial y reputación consolidada no necesita lanzar ofertas agresivas para captar clientes.

El tema ruso: lo que hay que saber

Este es el punto más delicado del análisis y el que más preguntas genera entre inversores que conocen Twino.

Cuando Rusia invadió Ucrania en 2022, Twino tenía más de 60 millones de euros en préstamos activos en Rusia. Las sanciones internacionales bloquearon los flujos de capital, lo que hizo temporalmente inaccesibles esos fondos para los inversores. No fue una quiebra ni un fraude: fue una consecuencia directa de las sanciones sobre los movimientos de capital con Rusia.

Lo que ha pasado desde entonces es importante: Twino gestionó activamente la situación, ofreció a los inversores la opción de vender sus posiciones rusas con un descuento del 20% del capital más el 100% de los intereses como buyback parcial, y completó el reembolso íntegro de los préstamos de Filipinas que también habían quedado bloqueados. A enero de 2026 la exposición rusa pendiente se ha reducido desde más de 60 millones a 1,9 millones de euros, una reducción del 97%.

Ese 1,9 millones restante sigue en proceso de recuperación. Twino ha publicado nuevas opciones para la transferencia de esos créditos. No es el escenario ideal pero sí una gestión activa y documentada que contrasta favorablemente con otras plataformas que simplemente congelaron los reembolsos sin comunicación.

Lo que esto significa para nuevos inversores en 2026: el riesgo ruso residual es pequeño en términos absolutos y está gestionado. No debería ser un freno para entrar en Twino hoy siempre que evitemos los préstamos vinculados a ese mercado, que la plataforma identifica claramente.

Riesgos de Twino

Concentración en originadores propios

Como Robocash, todos los originadores de Twino son subsidiarias del propio grupo y tienen el riesgo de la concentración geográfica en Polonia. No hay diversificación real de originador: si el grupo o el país tiene problemas financieros graves, todos los préstamos disponibles se ven afectados simultáneamente. La diferencia respecto a Robocash es que Twino tiene regulación MiFID II con fondos segregados, lo que da una capa de protección adicional en el peor escenario.

El historial de 2016-2017

Twino pasó por una crisis grave en 2016-2017 cuando su expansión agresiva a 13 mercados simultáneos generó pérdidas de más de 12 millones de euros y patrimonio neto negativo de 6,5 millones. La plataforma sobrevivió, se reestructuró y desde entonces ha mantenido rentabilidades positivas. Pero ese episodio demuestra que el historial no siempre es lineal y que la plataforma ha tenido momentos difíciles.

La regulación MiFID II como escudo

Lo que diferencia a Twino de la mayoría de plataformas P2P es la regulación MiFID II con compensación al inversor. Si Twino quiebra o comete fraude, el sistema de compensación letón cubre hasta 20.000 euros por inversor. Eso no protege de impagos de préstamos pero sí de la quiebra de la propia plataforma, el riesgo más severo en el sector P2P.

Esta protección la tienen en Europa solo Mintos, Twino, Nectaro y Debitum entre las plataformas P2P más conocidas. Es un elemento diferenciador real que merece peso en la evaluación.

El cash drag

En algunos períodos la disponibilidad de préstamos en Twino es limitada, lo que hace que el capital depositado tarde en invertirse. Estiempo sin generar intereses, conocido como cash drag, reduce la rentabilidad efectiva. Es el problema más mencionado por inversores con mucho capital en Twino.

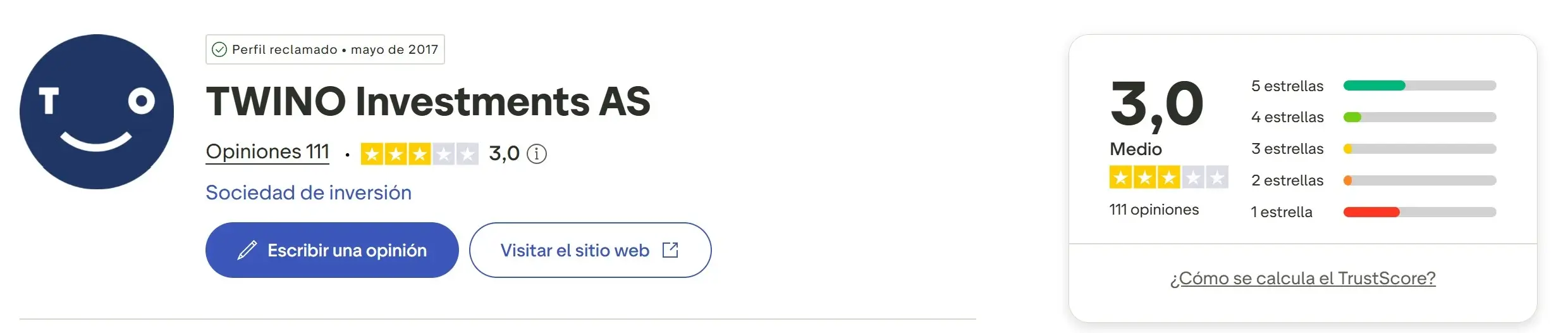

Twino en Trustpilot: qué dicen los inversores

En todos nuestros análisis recomendamos no confiar únicamente en nuestra opinión sobre las plataformas de Crowlending e investigar un poco más antes de empezar a invertir en cualquier nueva plataforma. El portal de referencia que usamos para leer reviews de otros usuarios activos es Trustpilot. En este caso, Twino tiene una puntuación de 3,0 sobre 5 en Trustpilot con poco más de 100 opiniones registradas, bastante pocas para una empresa con tanto recorrido. Otras empresas mucho más nuevas como Maclear le superan enormemente en número de reviews.

La distribución es polarizada: el 41% son valoraciones de 5 estrellas y el 37% son de 1 estrella, lo que refleja experiencias muy diferentes según el perfil del inversor y el momento.

Lo que valoran los inversores

Los inversores más veteranos destacan la consistencia en los pagos y la fiabilidad del auto-invest. Varios reviews mencionan llevar desde 2017 o 2018 invirtiendo sin incidencias relevantes. La atención al cliente recibe menciones positivas por su rapidez en resolver problemas técnicos, y Twino responde al 100% de las opiniones negativas en Trustpilot.

Las críticas más frecuentes

La comisión por inactividad de 10 euros es el punto de fricción más mencionado en las reseñas recientes. Los inversores señalan que no está suficientemente comunicada al abrir la cuenta, algo que podemos confirmar personalmente

Twino vs PeerBerry vs Robocash: las tres sin regulación ECSP

Las tres son plataformas de consumer loans sin regulación ECSP con grupos propietarios que respaldan los préstamos. La diferencia entre ellas es más relevante de lo que parece:

| Característica | Twino | PeerBerry | Robocash |

|---|---|---|---|

| Regulación | ✓ MiFID II FCMC Letonia | Sin ECSP | Sin ECSP |

| Compensación al inversor | ✓ Hasta 20.000€ | No | No |

| Historial operativo | Desde 2009, 15 años | Desde 2018, 8 años | Desde 2017, 8 años |

| Rentabilidad real verificada | 10,94% XIRR en 5 años | 9-12% | 8-11% |

| Buyback | Disponible en mayoría | Garantía de grupo Aventus | 30 días, el más rápido |

| Inversión manual | ✓ Sí | ✓ Sí | No, solo auto-invest |

| Exposición riesgo geopolítico | 1,9M€ Rusia pendiente | Sin exposición activa | Sin exposición activa |

| Bono bienvenida | 2% | 0,5% 90 días | Sin bono activo |

| Registrarse | Abrir cuenta → | Abrir cuenta → | Abrir cuenta → |

Nuestra conclusión: Twino es la única de las tres con regulación MiFID II y compensación al inversor, lo que la diferencia estructuralmente de PeerBerry y Robocash. PeerBerry tiene el grupo propietario más sólido financieramente y sin exposición geopolítica. Robocash tiene el buyback más rápido y la automatización más simple. Para quien prioriza la protección regulatoria formal, Twino. Para quien prioriza la solidez financiera del grupo respaldo, PeerBerry. Muchos inversores tienen las tres en cartera con asignaciones moderadas.

Si buscas un producto de consumer loans con liquidez diaria como complemento a estas tres, Monefit SmartSaver ofrece el 7,5% APY con retiradas instantáneas, ideal para la parte más líquida de la cartera P2P.

Cómo empezar a invertir en Twino

Lo que necesitamos

- Mayor de 18 años

- Residencia en la UE, Reino Unido o Suiza

- Cuenta bancaria europea

- DNI o pasaporte para verificación KYC

El proceso

El registro es online y tarda entre 15 y 20 minutos. La verificación KYC es rápida dado el nivel regulatorio de la plataforma.

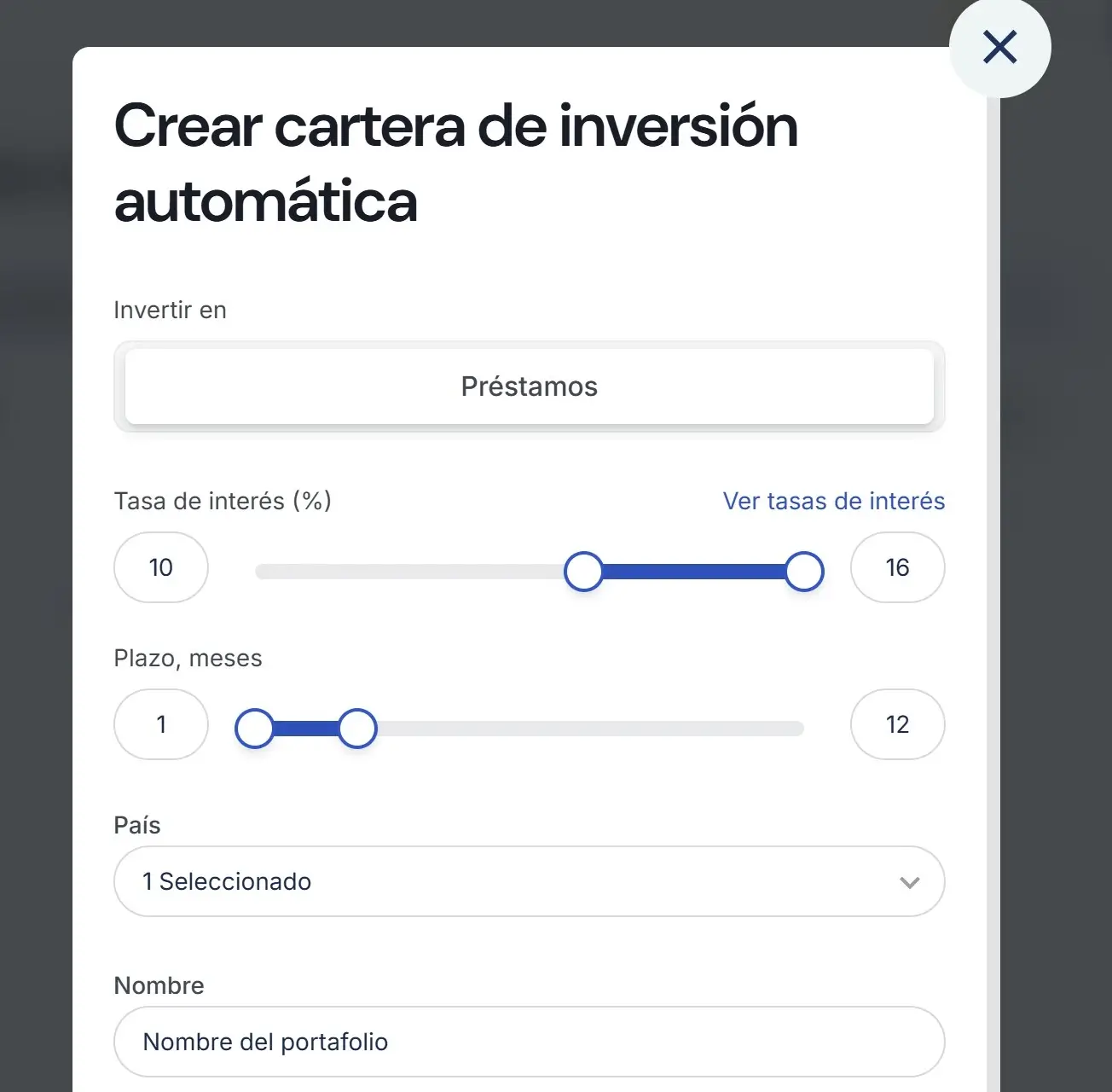

Auto-invest vs inversión manual

Twino permite las dos opciones. El auto-invest configura los criterios básicos: tipo de interés mínimo, plazo, país y activar el filtro de buyback. El sistema invierte automáticamente según la estrategia elegida. La inversión manual permite seleccionar préstamos individuales desde el marketplace.

Fiscalidad

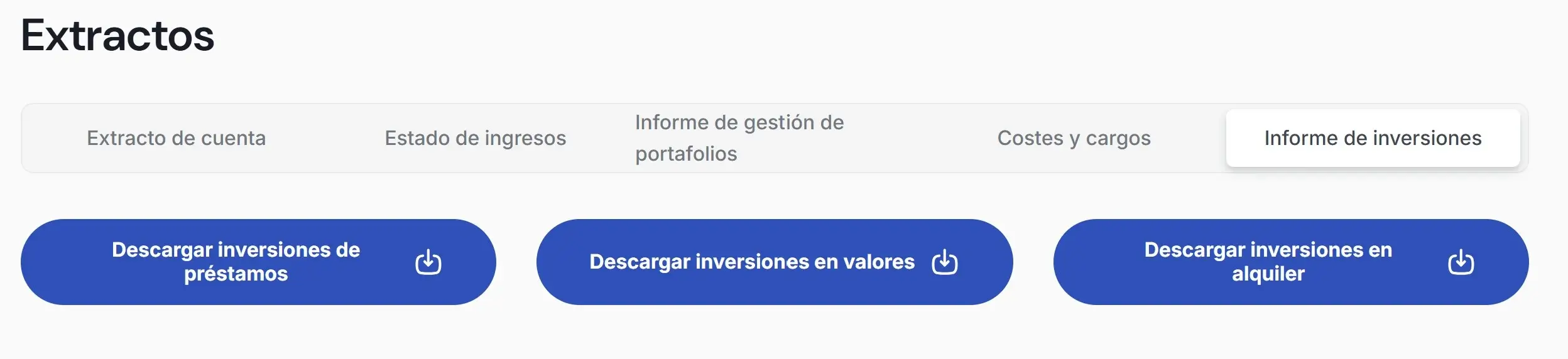

Twino no practica retención en origen para inversores españoles. Los intereses hay que declararlos manualmente como rendimientos del capital mobiliario en la base del ahorro del IRPF. Twino genera documentación anual con todos los datos necesarios.

Nuestra opinión sobre Twino en 2026

Twino merece más reconocimiento del que tiene en el mercado hispanohablante. Quince años de historial, regulación MiFID II real con compensación al inversor de hasta 20.000 euros, más de mil millones financiados y una rentabilidad real verificada del 10,94% en cinco años son credenciales sólidas que pocas plataformas pueden igualar.

Para quien quiere consumer loans europeos con la mayor protección regulatoria posible dentro del sector P2P, Twino tiene ventaja estructural sobre PeerBerry y Robocash gracias al MiFID II. Para quien prioriza simplicidad total y automatización máxima, Robocash es más cómoda. Para quien quiere el grupo propietario más sólido, PeerBerry.

Preguntas frecuentes sobre Twino

¿Es seguro invertir en Twino en 2026?

Twino está regulada bajo MiFID II por la FCMC letona con fondos en cuentas segregadas y compensación al inversor de hasta 20.000 euros en caso de quiebra de la plataforma. Lleva 15 años operando con rentabilidades consistentes. El único riesgo activo pendiente es la exposición rusa de 1,9 millones de euros en proceso de recuperación. Es estructuralmente más segura que la mayoría de plataformas P2P gracias al MiFID II.

¿Cuánto se gana realmente con Twino?

La rentabilidad neta real verificada con la fórmula XIRR durante 5 años de inversión continua es del 10,94% anual. Twino anuncia hasta el 14% pero la rentabilidad práctica con auto-invest diversificado se sitúa entre el 10% y el 11%. Los préstamos polacos a corto plazo ofrecen habitualmente en torno al 12% anual.

¿Qué pasó con los préstamos rusos de Twino?

Cuando comenzó la guerra de Ucrania en 2022 Twino tenía más de 60 millones de euros en préstamos activos en Rusia que quedaron bloqueados por las sanciones. Desde entonces ha gestionado activamente la recuperación ofreciendo un buyback del 80% del capital más el 100% de intereses. A enero de 2026 la exposición pendiente se ha reducido a 1,9 millones de euros, una reducción del 97% desde los máximos.

¿Twino o PeerBerry: cuál elegimos?

Twino tiene regulación MiFID II con compensación al inversor de hasta 20.000 euros y 15 años de historial. PeerBerry tiene el grupo propietario Aventus financieramente más sólido y sin exposición geopolítica activa. Para protección regulatoria formal, Twino. Para solidez financiera del grupo, PeerBerry. Muchos inversores tienen las dos con asignaciones moderadas.

¿Twino tiene bono de bienvenida?

Sí. Twino ofrece 2% para nuevos inversores durante los primeros 90 días

¿Cómo tributan los intereses de Twino en España?

Twino no practica retención en origen para inversores españoles. Los intereses tributan como rendimientos del capital mobiliario en la base del ahorro del IRPF al 19-28% y hay que añadirlos manualmente a la declaración. Twino genera documentación anual con todos los datos necesarios.

Plataformas similares

¿Listo para invertir en la plataforma P2P con más historial de Europa?

MiFID II · Compensación 20.000€ · 15 años operando · Desde 10€ · Bono 2%

Abrir cuenta en Twino →