Mintos

Consumer loans · MiFID II

✓ Ventajas

✗ Inconvenientes

Si llevas tiempo investigando dónde invertir en crowdlending europeo, tarde o temprano acabas en Mintos, como nos pasó a nosotros. Es inevitable. Con más de 600.000 usuarios registrados y más de 800 millones de euros en activos gestionados actualmente, es la plataforma de referencia del sector P2P en Europa. Pero ¿sigue siendo la mejor opción en 2026? La respuesta corta es: depende de tu perfil como inversor. La respuesta larga es lo que encontrarás en este análisis.

Llevamos tiempo siguiendo de cerca la evolución de Mintos, incluyendo sus años difíciles durante la pandemia y la guerra en Ucrania, cuando hasta 150 millones de euros de inversores quedaron atrapados en procesos de recuperación. Hoy la situación ha mejorado, pero hay cosas que conviene saber antes de mandar tu dinero a la plataforma.

¿Qué es Mintos y cómo funciona realmente?

Mintos es un marketplace de inversión multiactivo con sede en Riga (Letonia), operado por AS Mintos Marketplace y regulado bajo MiFID II desde agosto de 2021 por la Comisión del Mercado Financiero y de Capitales letona. El CEO desde su fundación es Martins Sulte, que sigue al frente de la compañía.

La idea central de Mintos es simple: conectar inversores con originadores de préstamos. Los originadores son empresas que conceden préstamos a particulares o empresas en sus países de origen, y luego venden esos préstamos en el marketplace de Mintos para obtener liquidez. Tú compras participaciones en esos préstamos y recibes los intereses.

Desde 2022, Mintos cambió su estructura legal y los préstamos pasaron a estar empaquetados en Notas, que son instrumentos financieros regulados con código ISIN propio, cada uno agrupando entre 6 y 20 préstamos similares. El mínimo por Nota es de 50 euros.

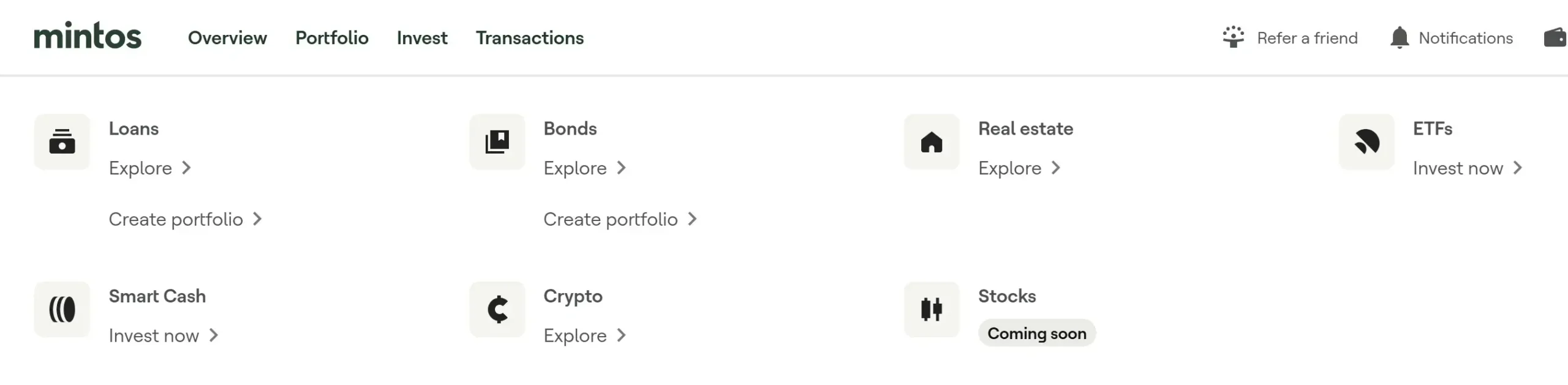

Lo que hace diferente a Mintos de otras plataformas más sencillas es la amplitud de su oferta: préstamos al consumo, préstamos hipotecarios, préstamos a empresas, y desde 2023 también ETFs, bonos corporativos europeos e inmobiliario. En 2026 han añadido además inversión en criptomonedas a través de cripto-ETP regulados.

Rentabilidad en Mintos: lo que puedes esperar realmente

Mintos anuncia rentabilidades de entre el 3% y el 21% según el producto. Para los préstamos, que es su producto principal, la rentabilidad media histórica desde 2015 ha sido del 12,7% bruto. En 2024-2025 los que tenemos la cartera bien diversificada obtuvimos entre el 10% y el 13% bruto según el perfil de originadores elegido.

Pero ojo con los números brutos. Hay tres factores que reducen la rentabilidad neta real:

- Las comisiones: Desde mayo de 2025, Mintos cobra un 0,29% anual por los Portafolios Personalizados y un 0,39% anual por los Core Loans. No son comisiones enormes, pero hay que descontarlas.

- La morosidad: Más del 20% de la cartera actual tiene rendimiento inferior al esperado, ya sea por retrasos o por préstamos en proceso de recuperación. En nuestro caso, actualmente el 17% del importe que tenemos invertido sufre demoras de distinta duración. Esto reduce la rentabilidad neta real de forma significativa si no seleccionas bien los originadores.

- Los impuestos: En España, los intereses tributan como rendimientos del capital mobiliario. Al tipo mínimo del 19%, una rentabilidad bruta del 11% se convierte en un 8,9% neto después de impuestos.

Mintos anuncia rentabilidades de entre el 10% y el 12% bruto anual. Una vez descontadas las comisiones de gestión, el impacto estimado de la morosidad y el impuesto sobre la renta del país de residencia, la rentabilidad neta real para un inversor medio se sitúa en torno al 8% anual, que puede ser algo superior si realizas gestión activa.

Riesgos de Mintos que conviene conocer antes de invertir

Este es el apartado que más nos importa explicar bien, porque es el que más webs pasan por alto o minimizan. Mintos ha tenido problemas reales que han costado dinero a inversores.

El riesgo de originador: el más importante

El riesgo principal no es que Mintos quiebre, sino que quiebre uno de los originadores que operan en su plataforma. Y esto ya ha ocurrido. Durante la pandemia de COVID-19 y la guerra en Ucrania, varios originadores rusos dejaron de cumplir sus obligaciones. En su peor momento, hasta 150 millones de euros de fondos de inversores estaban atrapados en procesos de recuperación, afectando al 30% de toda la cartera de Mintos.

En junio de 2024, alrededor de 10 millones de euros seguían sin recuperarse, con pérdidas previstas de entre el 25% y el 50%. Los casos más problemáticos actualmente son los originadores rusos Kviku, Dozarplati, Lime, Wowwo y Varks-Finko Armenia.

La garantía de recompra: lo que significa realmente

La garantía de recompra (buyback guarantee) suena muy tranquilizadora: si un préstamo entra en mora más de 60 días, el originador te recompra la participación. El problema es que esta garantía la ofrece el propio originador. Si el originador quiebra, la garantía desaparece con él. No hay un fondo de garantía externo detrás.

Cambios de condiciones sin avisar

Mintos ha modificado condiciones de inversión de forma retroactiva en el pasado sin notificar adecuadamente a los inversores, algo que genera desconfianza razonable sobre las reglas del juego a largo plazo.

¿Para quién no recomendamos Mintos?

Para inversores que buscan algo simple, pasivo y sin tener que investigar mucho. Mintos requiere tiempo y conocimiento. Si quieres ingresar dinero en tu cuenta y olvidarte, plataformas como PeerBerry o Bondora Go&Grow son más adecuadas para empezar.

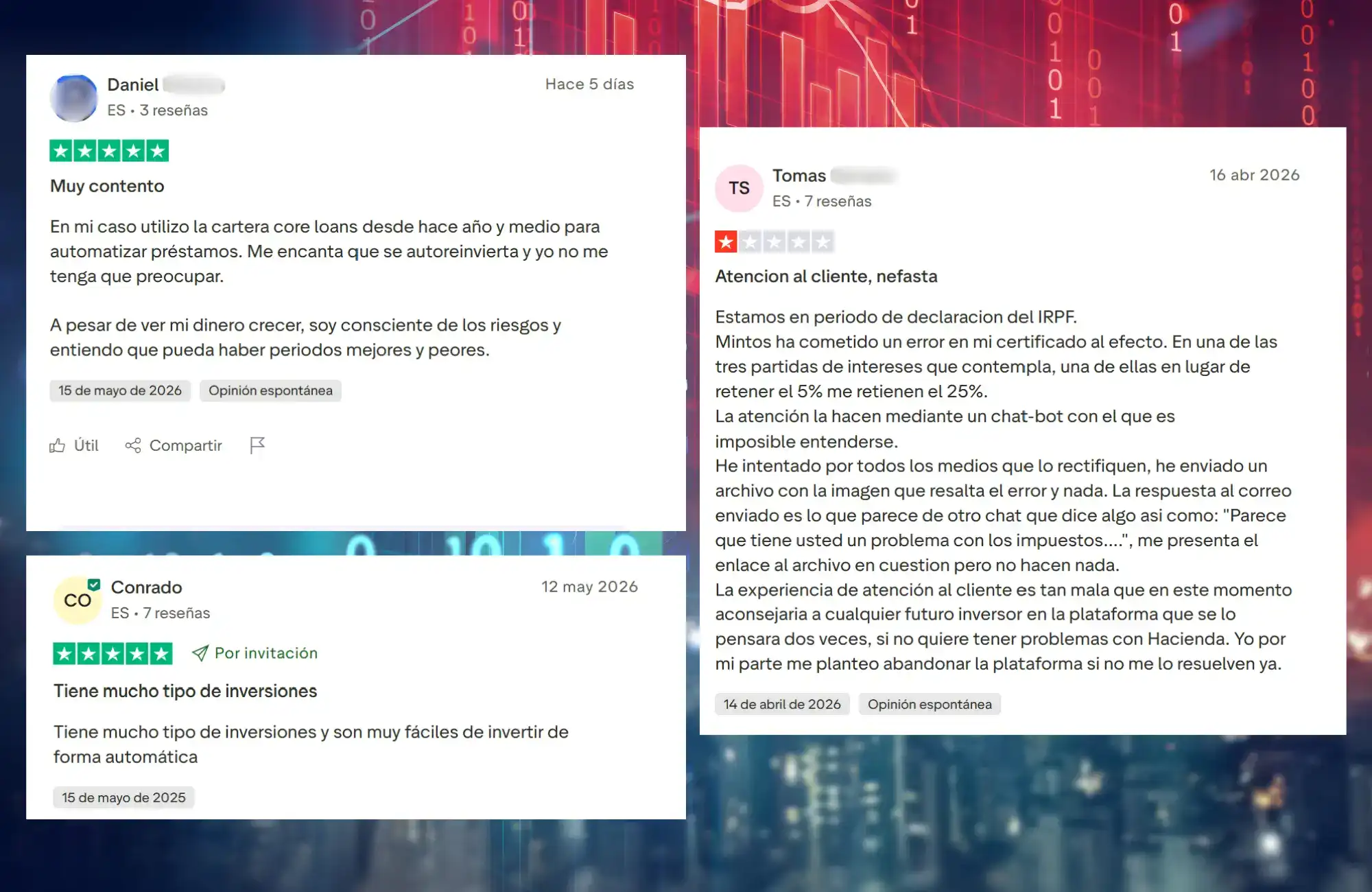

Mintos en Trustpilot: qué dice la comunidad inversora

Las opiniones en Trustpilot son una señal útil aunque hay que leerlas con criterio, los usuarios con problemas o malas experiencias tienen más motivos para compartir una reseña que los usuarios a los que todo les funciona perfectamente. Aun así, el volumen de reseñas y la puntuación global dice mucho sobre una plataforma. En el caso de Mintos la nota actual es de 3,9 sobre 5 con más de 4.500 opiniones. No es una puntuación horrible pero no es tan buena como la que reciben otras plataformas como Maclear.

Nuestra opinión sobre Mintos es que gracias al gran número de usuarios que confían en la plataforma las fortalezas de Mintos crecen, puede lograr mejores acuerdos, ofrecer nuevos productos y reducir riesgos. Sus números y los años de experiencia son un gran abal.

Por otro lado, al haberse convertido en una plataforma de inversión tan conocida no se ven obligados a ofrecer las mejores rentabilidades del mercado, por lo que año tras año parece que hay una tendencia bajista en la rentabilidad media obtenida por los inversores. Por eso recomendamos Mintos a aquellos inversores menos experimentados o más conservadores que quieren iniciarse en las inversiones en crowdlending sin correr excesivos riesgos ni perseguir la rentabilidad más alta del sector.

Cómo empezar a invertir en Mintos paso a paso

Mintos es una de las plataformas más utilizadas en el mundo del crowdlending gracias a su fiabilidad y a su sencillez. No obstante, ha crecido tanto en los últimos años y ofrece tanta variedad de productos que si entras a la plataforma por primera vez puede ser abrumadora y no saber por dónde empezar.

Por eso te explicamos cómo comenzar a invertir con Mintos.

Requisitos

Para invertir en Mintos necesitas ser mayor de 18 años, tener una cuenta bancaria europea a tu nombre y residir en la UE, EEA o Suiza.

El proceso de registro

El registro es completamente online y tarda entre 15 y 30 minutos. Necesitarás tu DNI o pasaporte para la verificación de identidad y declarar tu residencia fiscal. El proceso KYC y AML es estándar para cualquier plataforma financiera regulada.

Bono de bienvenida actual

El bono de bienvenida cambia frecuentemente dependiendo de la época del año y las promociones activas, se suele activar con un código de referido como K5KGVY. Normalmente ofrecen un bono entre 25 y 75€ para los nuevos usuarios que depositen 1.500€ en los primeros 30 días.

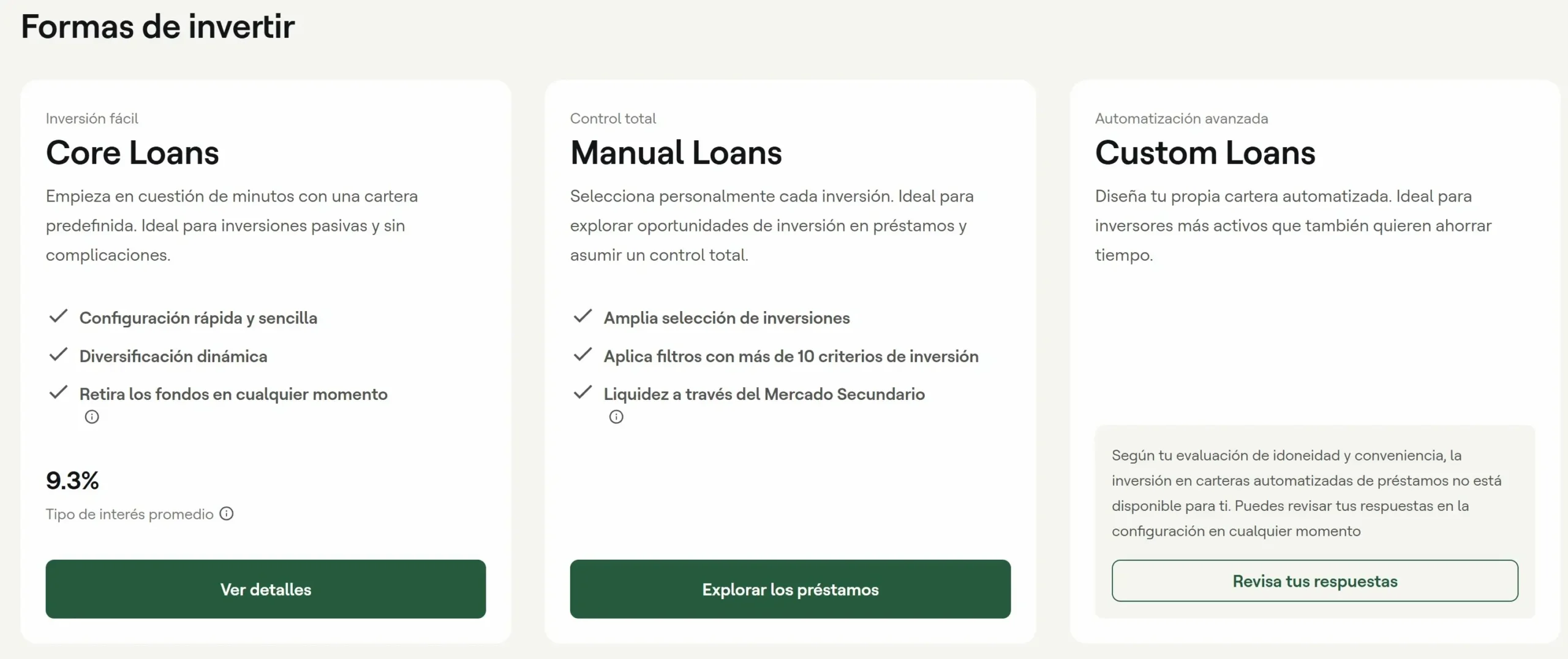

Las formas de invertir con Mintos

Mintos Core Loans: La opción más sencilla para empezar. Inviertes en una cartera predefinida eligiendo entre tres perfiles: calidad (menos riesgo, menos rentabilidad), rentabilidad (más riesgo) o equilibrado. Comisión del 0,39% anual y una rentabilidad media esperada del 9,3%.

Portafolios Personalizados: Configuras tú los criterios: originadores, rentabilidad mínima, países, plazos. Puedes automatizarlo o hacerlo todo a mano. Más control pero requiere más tiempo y conocimiento. Comisión del 0,29% anual.

Mintos Smart Cash: Producto lanzado en junio de 2024, gestionado por BlackRock, que ofrece un 2% de rentabilidad para el efectivo no invertido. Ideal para no dejar el dinero parado entre inversiones.

Bonos: Ahora Mintos también permite invertir en bonos emitidos por empresas de todo tipo de sectores. Puedes elegir los bonos que comprar o configurar una cartera automatizada adaptada a tu perfil de riesgo.

Crypto: Actualmente en Mintos se pueden comprar hasta 7 tipos de criptomonedas distintas.

Crowdlending inmobiliario: También han abierto una línea de inversión en el sector del crowdlending inmobiliario, por ahora no tiene gran peso en el sector y consideramos mejores otras plataformas como Urbanitae.

ETFs: Puedes crear una cartera personalizada de ETFs dentro de la misma plataforma.

Fiscalidad de Mintos para inversores españoles

Este es el apartado que más dudas genera entre inversores españoles y que peor explicado está en la mayoría de webs. Te compartimos todo lo que necesitas saber.

⚠️La información que vamos a compartir es orientativa tomando de ejemplo un cliente español. Para tu situación fiscal concreta, consulta con un asesor fiscal.

Cómo tributan los intereses

Los intereses de Mintos tributan como rendimientos del capital mobiliario, igual que los intereses de una cuenta bancaria o los dividendos de acciones. Se declaran en la base del ahorro.

En España los tipos actuales son:

- Hasta 6.000 €: 19%

- De 6.000 € a 50.000 €: 21%

- De 50.000 € a 200.000 €: 23%

- De 200.000 € a 300.000 €: 27%

- Más de 300.000 €: 28%

La buena noticia: sin retención en origen

Al ser una plataforma letona, Mintos no practica retención en origen sobre los intereses de los inversores. Recibes los intereses íntegros y declaras tú en tu declaración anual. No hay doble imposición ni trámites con Letonia.

Cómo declararlo

Mintos genera un extracto anual descargable desde tu cuenta con todos los intereses cobrados durante el ejercicio. Con ese documento, lo declaras en la casilla de rendimientos del capital mobiliario de tu renta.

¿Y el Modelo 720 para españoles?

Solo tienes obligación de presentar el Modelo 720 si el valor total de tus activos en el extranjero supera los 50.000 euros. Si tu cartera en Mintos y otras plataformas no llega a ese umbral, no hay obligación.

¿Se pueden compensar las pérdidas en Mintos?

Sí. Si tienes pérdidas por impagos de originadores, son compensables con otras rentas del capital mobiliario del mismo ejercicio. Guarda siempre los extractos de Mintos que documenten esas pérdidas.

Nuestra opinión sobre Mintos en 2026

Mintos merece su posición de liderazgo en el mercado europeo, pero hay que ser honesto: no igual de sencilla y directa que era hace pocos años.

La evolución hacia una plataforma multiactivo regulada bajo MiFID II es un paso positivo que aporta más seguridad institucional. Pero también ha añadido complejidad, por ejemplo las Notas como instrumento financiero, las comisiones por portafolios, la diversificación entre clases de activos y varios ejemplos más como la posibilidad de comprar crypto, ETF e invertir en inmuebles, todo en la misma web. Esta capa de complejidad la aleja un poco de quien empieza y busca algo simple.

Lo que más nos preocupa es el porcentaje de cartera con retrasos. Con un 17% de nuestra cartera con retrasos y una media aproximada del 20% entre todos no es un dato menor, y conviene tenerlo muy presente al calcular la rentabilidad esperada.

Para quién sí recomendamos Mintos: Inversores con poca experiencia en productos financieros tipo crowdlending, que quieran la máxima diversificación de su cartera, una plataforma conocida y poco esfuerzo. Con una cartera mínima de 2.000-3.000 euros y buena selección, Mintos puede ofrecer entre un 8% y un 10% neto anual.

Preguntas frecuentes sobre Mintos

¿Es seguro invertir en Mintos?

Mintos está regulada bajo MiFID II en Letonia desde 2021 y forma parte del Esquema de Compensación de Inversores que cubre hasta 20.000 euros por inversor en caso de quiebra fraudulenta de la plataforma. Sin embargo, esta cobertura no protege contra los impagos de originadores, que son el riesgo principal. Es una inversión con riesgos reales que han materializado pérdidas en el pasado.

¿Cuánto dinero necesito para empezar en Mintos?

El mínimo técnico es de 50 euros por Nota. Para diversificar correctamente entre varios originadores y reducir el riesgo de concentración, recomendamos una inversión inicial de al menos 1.000-2.000 euros.

¿Puedo retirar mi dinero cuando quiera?

Mintos dispone de mercado secundario para vender participaciones antes de su vencimiento, pero la liquidez no está garantizada. En momentos de alta demanda de liquidez del mercado puede ser difícil vender al precio deseado. No inviertas en Mintos dinero que puedas necesitar a corto plazo.

¿Cómo declaro los intereses de Mintos en España?

Los intereses tributan como rendimientos del capital mobiliario en el IRPF. Mintos no practica retención en origen para españoles, así que recibes los intereses íntegros y los declaras tú. Mintos te facilita un extracto anual con todos los datos necesarios.

¿Mintos acepta inversores desde Latinoamérica?

Acepta sin restricciones a residentes de la UE, EEA y Suiza. Para inversores latinoamericanos residentes fuera de la UE, la aceptación se evalúa caso por caso. Además, los no residentes en la UE/EEA tienen una retención en origen del 20% por defecto sobre los intereses.

¿Qué es el Mintos Risk Score?

Es el sistema de puntuación propio de Mintos para evaluar la fiabilidad de cada originador en una escala del 1 al 10, basado en cuatro variables: rendimiento financiero, estructura del acuerdo, eficiencia operativa y historial de pagos. Es una herramienta útil para seleccionar originadores, aunque no elimina el riesgo de impago.