Profitus

Real Estate · Regulada Banco Central Lituania (ECSP)

✓ Ventajas

✗ Inconvenientes

Profitus es una de esas plataformas de crowdlending inmobiliario que no hacen tanto ruido como otras ya que está bastante enfocada a los países bálticos, pero que llevan años construyendo historial. Nació en Lituania, está especializada en préstamos respaldados por garantía hipotecaria y permite invertir desde 100 euros en proyectos inmobiliarios de los países bálticos y, más recientemente, también de España.

No es una plataforma para buscar rentabilidades imposibles. Su propuesta es más sencilla: préstamos inmobiliarios con LTV controlado, intereses habituales en torno al 7-14% anual, regulación europea y un historial más largo que muchas plataformas nuevas del sector.

Invertir en Profitus no está exento de riesgos. No hay garantía de recompra, algunos préstamos pueden retrasarse y la protección real depende de la calidad del inmueble que actúa como garantía. En este análisis te contamos nuestra opinión sobre Profitus en 2026, cómo funciona, qué rentabilidad se puede esperar, cuáles son los riesgos reales y cómo aprovechar el bono de 25€ en la primera inversión con el código 40917239.

¿Qué es Profitus y cómo funciona?

Profitus es una plataforma de crowdlending inmobiliario fundada en Lituania y operativa desde 2018. Su modelo consiste en conectar inversores particulares con empresas o promotores que necesitan financiación para proyectos inmobiliarios. A cambio, recibimos un tipo de interés fijo pactado desde el inicio.

La diferencia frente a plataformas P2P de préstamos al consumo como Mintos o préstamos a empresas como Maclear es que en Profitus las inversiones están respaldadas por garantías inmobiliarias. El préstamo suele estar asegurado con hipoteca de primer o segundo rango sobre un activo concreto y, en algunos casos, con garantías adicionales del prestatario.

Profitus cuenta con licencia europea como proveedor de servicios de financiación participativa (ECSP) y está supervisada por el Banco de Lituania. Esta regulación aporta un marco común europeo, más obligaciones de transparencia y ciertos controles sobre la actividad de la plataforma, pero no convierte la inversión en un producto sin riesgo ni cubre los impagos de los prestatarios.

Un detalle técnico interesante es que Profitus actúa como intermediario entre prestatarios e inversores. En la práctica, esto significa que el derecho de crédito queda vinculado al préstamo financiado y no debería desaparecer simplemente porque la plataforma tuviera problemas empresariales. Aun así, en un escenario de insolvencia de la plataforma o del prestatario, la recuperación podría ser lenta y compleja.

Cómo funciona la inversión

- Profitus publica un proyecto inmobiliario con su documentación, rating, plazo, LTV, rentabilidad y garantías.

- Invertimos desde 100 euros.

- El prestatario paga intereses según el calendario del proyecto.

- Al vencimiento, si todo va bien, se devuelve el capital.

- Si el prestatario no paga, Profitus inicia el proceso de recuperación ejecutando la garantía.

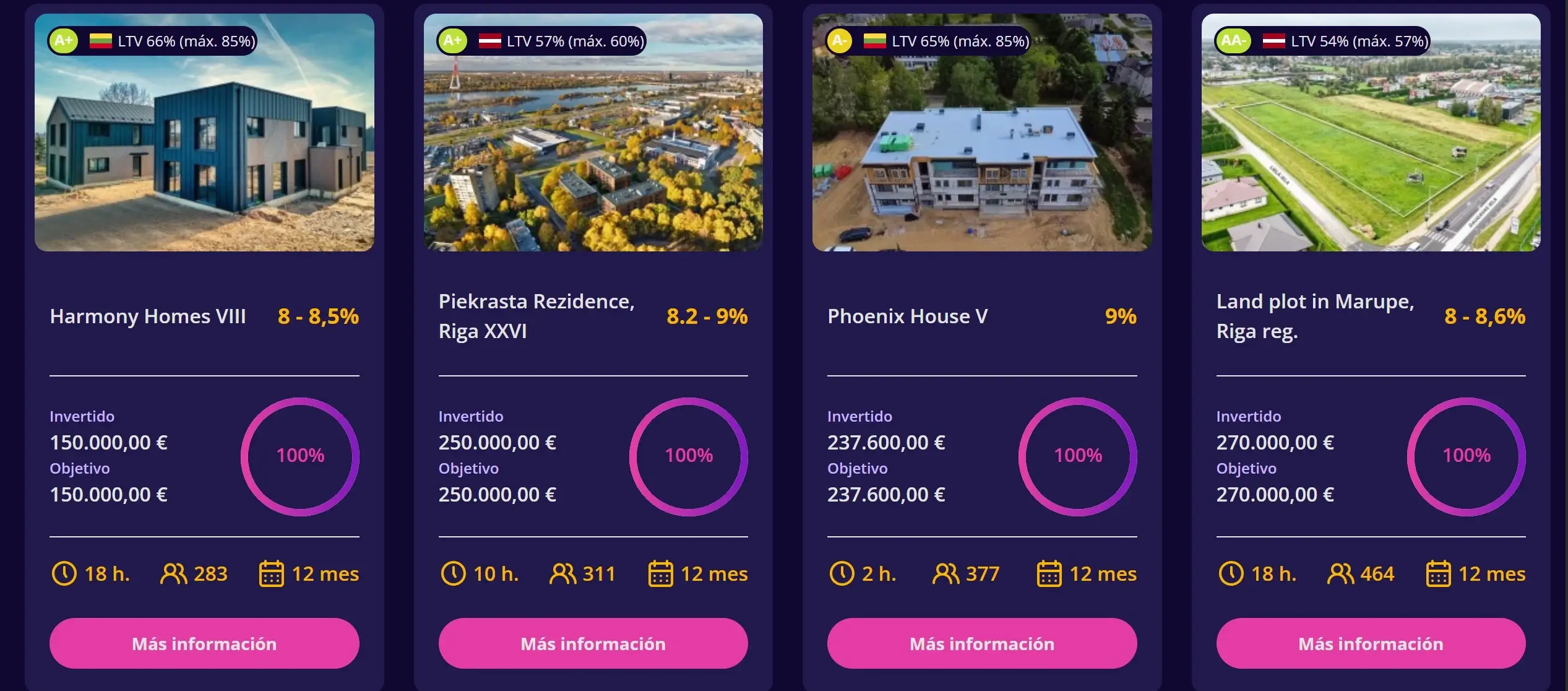

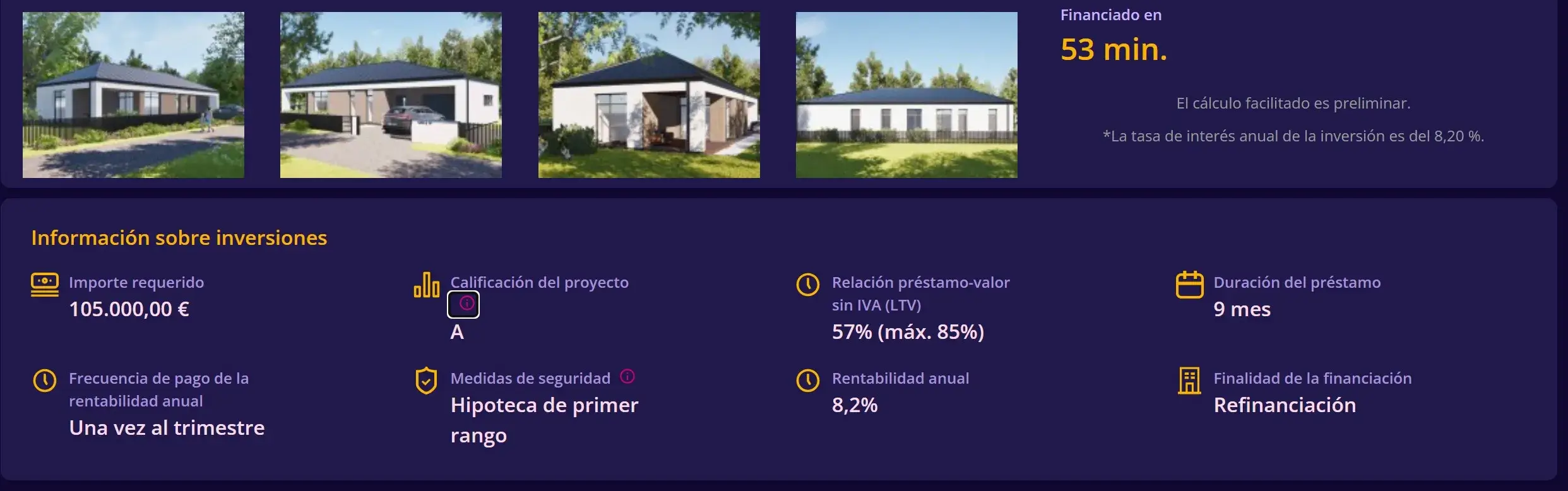

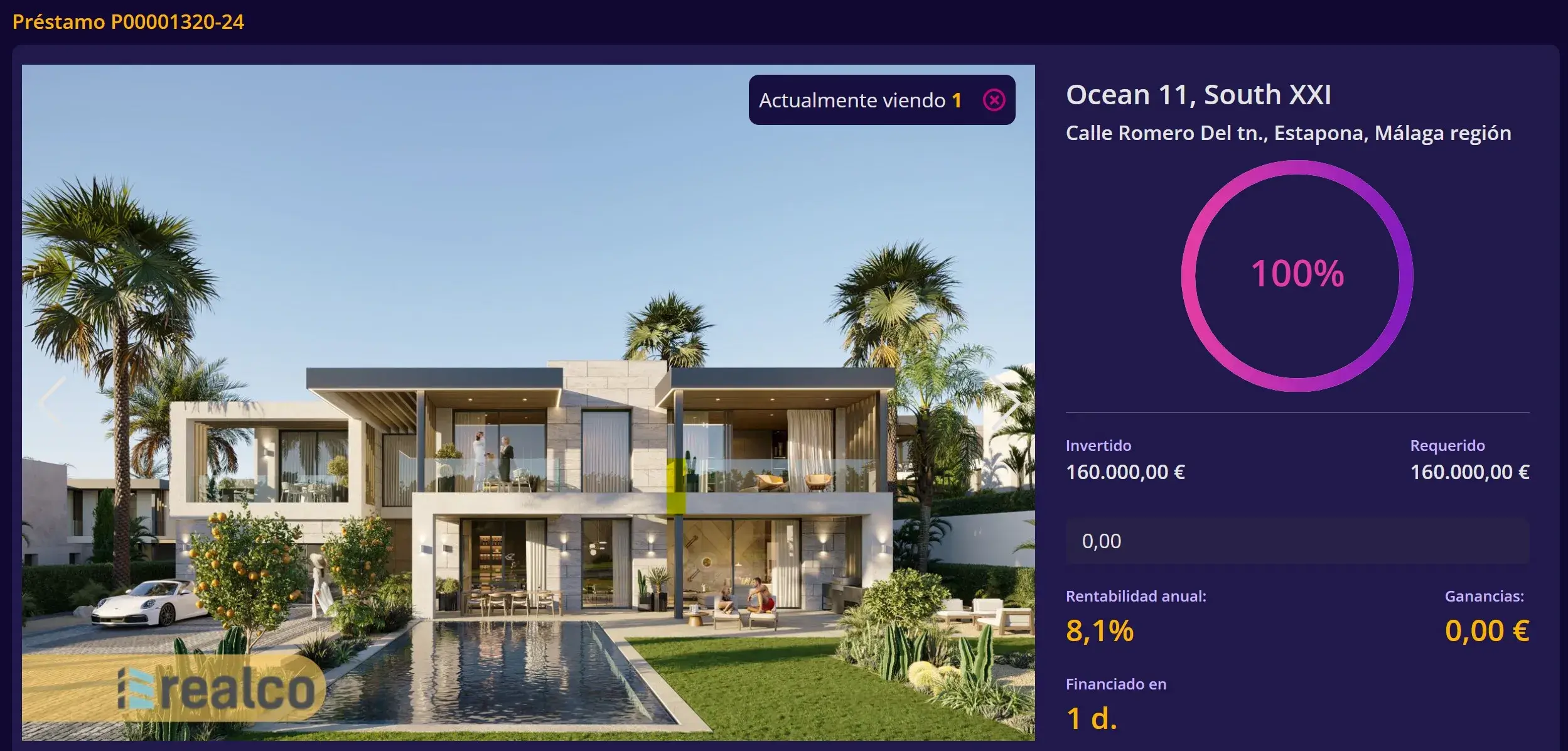

La mayoría de oportunidades son préstamos a corto o medio plazo, normalmente entre 6 y 24 meses. La rentabilidad suele moverse entre el 8% y el 11% anual en los proyectos más habituales, con algunas oportunidades por encima o por debajo en función del riesgo.

El sistema de rating de Profitus

Profitus utiliza un sistema de rating interno para clasificar el riesgo de los proyectos. Este rating tiene en cuenta factores como el LTV, la calidad del inmueble, la experiencia del prestatario, la ubicación del activo, las garantías ofrecidas y la estructura financiera del proyecto.

Es una herramienta útil para comparar proyectos dentro de la plataforma, pero no debe interpretarse como una garantía ni invertir basándote únicamente en esto. Un proyecto con buen rating también puede retrasarse si el promotor tiene problemas de liquidez, si el mercado inmobiliario se enfría o si el proceso de venta se complica.

La expansión a España

Aunque Profitus nació centrada en Lituania y los países bálticos, en los últimos años ha empezado a publicar proyectos en otros mercados europeos, principalmente España. Para nosotros como inversores españoles esto resulta interesante porque permite acceder a proyectos en zonas más conocidas, como Marbella o la Costa del Sol, sin depender únicamente del mercado báltico.

Aun así, la cartera histórica sigue estando muy concentrada en Lituania y está muy lejos de ofrecer tantos proyectos como Urbanitae o Wecity. Por eso, más que verla como una plataforma española, nosotros la vemos como una forma de diversificar dentro del inmobiliario europeo, con exposición principal a los países bálticos.

Rentabilidad de Profitus: lo que podemos esperar realmente

La mayoría de plataformas de crowdlending inmobiliario anuncian rentabilidades de doble dígito en sus proyectos inmobiliarios para atraer inversores. En la práctica, lo más habitual es encontrar oportunidades en torno al 8-11% anual, aunque algunas pueden ofrecer más si el riesgo, el plazo o la estructura del préstamo también son mayores.

Algo a favor de Profitus es su transparencia, la plataforma comunica una rentabilidad media de 9,87%, un dato que podrían redondear al alza para ganar prestigio, pero no lo hacen. Lo positivo de Profitus es que muchos proyectos pagan intereses periódicos, lo que permite generar flujo de caja y reinvertir. Lo menos positivo es que, si un préstamo entra en retraso o recuperación, el capital queda bloqueado hasta que el prestatario regulariza la situación o se ejecuta la garantía.

El bono de bienvenida: código 40917239

Profitus ofrece un bono de 25 euros en la primera inversión al registrarse con un código de referido. El código es 40917239.

Cómo activar el bono:

- Regístrate en Profitus con nuestro enlace de referido.

- Introduce el código 40917239 durante el registro o en el apartado de perfil.

- Completa la verificación KYC.

- Realiza tu primera inversión de al menos 100€.

- El bono de 25€ queda pendiente de acreditación según las condiciones vigentes.

El bono no debería ser el motivo principal para invertir, pero sí mejora el punto de entrada si ya habías decidido probar la plataforma con una cantidad pequeña.

Riesgos de Profitus: lo que no podemos ignorar

No hay garantía de recompra

Profitus no funciona como muchas plataformas de préstamos al consumo con buyback guarantee. Aquí la protección no viene de una garantía de recompra del originador, sino del inmueble que respalda el préstamo.

Hay una garantía real detrás: una hipoteca sobre un activo inmobiliario. Pero si el prestatario no paga, recuperar el dinero puede requerir un proceso legal, venta del inmueble y tiempo. No es una protección inmediata.

Proyectos en retraso y recuperación

La plataforma publica datos sobre préstamos devueltos, préstamos pagados a tiempo, préstamos con retraso y préstamos en recuperación. El porcentaje no es alarmante para una plataforma inmobiliaria con años de historial, pero sí recuerda algo importante: los retrasos existen y forman parte de este tipo de inversión.

Cuando un proyecto entra en recuperación, el capital puede permanecer bloqueado durante meses. Aunque exista garantía hipotecaria, no hay certeza de cuánto tardará la recuperación ni de si se recuperarán todos los intereses previstos.

LTV: la protección real, pero no infalible

El LTV (Loan to Value) indica qué porcentaje del valor del inmueble representa el préstamo. Un LTV del 70% significa que el préstamo equivale al 70% del valor estimado del activo, dejando un margen teórico de seguridad del 30%.

Profitus suele trabajar con LTV relativamente controlados, alrededor de 65-70%. Esto da un colchón importante, pero no elimina el riesgo. Las tasaciones pueden ser optimistas, los costes de recuperación pueden reducir el margen y el valor de mercado de un inmueble puede caer si el ciclo inmobiliario cambia.

La financiación por fases

Algunos proyectos se financian en varias fases. Esto no es necesariamente negativo, pero exige leer bien el dosier. Si una fase depende de que se completen fases posteriores o de que el promotor consiga más financiación, el riesgo puede ser mayor que en un préstamo más simple.

Antes de invertir en proyectos por fases, conviene revisar qué parte del proyecto se está financiando, qué garantías cubren esa fase concreta y cuál es la posición de los inversores frente a otras deudas.

Riesgo geográfico

El grueso histórico de Profitus está en Lituania y los países bálticos. Para nosotros como inversores españoles puede ser una ventaja porque aporta diversificación geográfica frente a Urbanitae, Wecity o Civislend. Pero también implica que dependemos de mercados inmobiliarios que quizá conocemos menos.

Los proyectos en España son interesantes, pero todavía no convierten a Profitus en una plataforma centrada en el mercado español. La clave sigue siendo diversificar por país, prestatario, tipo de proyecto y vencimiento.

Para quién puede tener sentido Profitus y para quién no

Profitus puede encajar bien en una cartera de inversores que ya entienden el crowdlending inmobiliario y quieren diversificar fuera de España con proyectos respaldados por hipoteca. No la vemos como una plataforma para concentrar mucho capital, pero sí como una opción interesante dentro de una cartera P2P diversificada.

Para quién puede tener sentido Profitus

Puede tener sentido si buscas exposición al inmobiliario europeo, quieres diversificar más allá de plataformas españolas y entiendes que la rentabilidad puede ser inferior a otras plataformas.

Puede encajar si:

- Ya tienes algo de experiencia en crowdlending o P2P.

- Buscas préstamos respaldados por inmuebles.

- Quieres diversificar geográficamente fuera de España.

- Puedes asumir plazos de 6 a 24 meses o más si hay retrasos.

- No necesitas liquidez inmediata.

Para quién no recomendamos Profitus

No recomendaríamos Profitus como primera plataforma para alguien que empieza desde cero y busca máxima sencillez. Tampoco nos parece adecuada para dinero que puedas necesitar a corto plazo, porque la liquidez en este sector no está garantizada.

No la recomendamos si:

- Estás empezando y no entiendes bien el riesgo de los préstamos inmobiliarios.

- Buscas una inversión líquida.

- Quieres evitar por completo retrasos o procesos de recuperación.

- Prefieres invertir en el mercado español.

- No quieres exposición en países bálticos.

- Vas a invertir dinero que puedes necesitar pronto.

Profitus en Trustpilot: qué dicen los inversores

A parte de seguir la opinión de ciertos inversores en los que confiamos, también buscamos opiniones de otros clientes de las plataformas en las que vamos a invertir para saber cuales son los problemas que más se repiten. Para encontrar este tipo de opiniones usamos la web especializada en recoger reviews Truspilot. En el caso de Profitus tiene una valoración de 3,9 sobre 5 en Trustpilot, con más de 600 opiniones publicadas. Es una puntuación aceptable, aunque no excelente.

Las opiniones positivas suelen destacar que la plataforma es sencilla, que la información de los proyectos es clara y que los pagos han funcionado bien en muchos casos.

Las críticas suelen centrarse en retrasos, comunicación mejorable en algunos proyectos, reporting fiscal no cancelar tu inversión antes de vencimiento. Esto no invalida la plataforma, pero sí confirma que no es una inversión para quien busca máxima tranquilidad.

Profitus vs EstateGuru: comparativa rápida

Profitus y EstateGuru suelen compararse porque ambas son plataformas bálticas de crowdlending inmobiliario. Aun así, hoy no las vemos exactamente igual. EstateGuru tiene más volumen histórico y más reconocimiento de marca, pero también ha sufrido una etapa complicada con muchos proyectos en recuperación. Profitus es más pequeña, pero mantiene una imagen más estable dentro del nicho.

| Característica | Profitus | EstateGuru |

|---|---|---|

| Sede y regulación | Lituania, ECSP | Estonia, ECSP |

| Tipo de inversión | Préstamos inmobiliarios con garantía hipotecaria | Préstamos inmobiliarios con garantía hipotecaria |

| Volumen histórico | Menor, pero en crecimiento | Mayor volumen histórico |

| Inversión mínima | 100€ | 50€ |

| Rentabilidad habitual | 8-11% | Variable según proyecto |

| Mercado secundario | No | Más desarrollado |

| Historial reciente | Más estable dentro del nicho | Más afectado por recuperaciones |

| Proyectos en España | Sí, algunos proyectos | Menor presencia |

| Registrarse | Abrir cuenta → | Abrir cuenta → |

Nuestra opinión: si tuviéramos que elegir una de las dos para empezar hoy, Profitus nos parece la decisión más acertada. Es una plataforma más equilibrada, con menos riesgos y un foco en LTV controlado. EstateGuru puede ser útil para diversificar, pero exige revisar muy bien su situación actual y no dejarse llevar solo por su mayor tamaño histórico.

Cómo empezar a invertir en Profitus

Lo que necesitamos

- Mayor de 18 años

- Residencia en el Espacio Económico Europeo

- Cuenta bancaria europea

- DNI o pasaporte para verificación KYC

- Completar el test de conocimientos exigido por la normativa

El proceso

El registro es completamente online y suele tardar entre 10 y 20 minutos. Después hay que completar la verificación de identidad y el cuestionario de conocimientos como inversor.

Al registrarnos con nuestro enlace e introducir el código 40917239 en el campo de referido, el bono de 25€ queda pendiente de acreditación tras la primera inversión, siempre que se cumplan las condiciones vigentes.

Cómo invertimos

RoboInvest / Auto-invest: permite crear hasta 5 estrategias de inversión automática distintas pudiendo configurar criterios como importe por proyecto, plazo, rentabilidad, rating o país. Es útil si quieres automatizar la cartera, aunque conviene revisar igualmente los proyectos donde entra el sistema.

Inversión manual: permite revisar el marketplace, leer el dosier de cada proyecto, comprobar la tasación, el LTV, el historial del prestatario, el rating y las garantías. Para nosotros es la mejor opción al principio, hasta entender bien cómo clasifica Profitus sus oportunidades.

Fiscalidad de Profitus: retención en origen

Profitus, como plataforma lituana, puede aplicar retención en origen sobre los intereses. El porcentaje habitual en Lituania puede ser del 15%, aunque para inversores no residentes puede reducirse en función del convenio de doble imposición y de la documentación fiscal presentada.

Esto afecta directamente a la rentabilidad neta. Si invertimos desde España u otro país con convenio, conviene revisar si podemos reducir la retención y cómo declarar después esos intereses en el país de residencia fiscal.

Los rendimientos tributan como rendimientos del capital mobiliario según nuestro país. Profitus genera documentación anual, pero al ser una plataforma extranjera los datos normalmente no aparecerán automáticamente en el borrador fiscal español.

⚠️ Esta información es orientativa. Consulta con un asesor fiscal para tu situación concreta.

Nuestra opinión sobre Profitus en 2026

Profitus nos parece una de las plataformas inmobiliarias europeas más interesantes para quien quiere diversificar fuera de España sin salir del sector de préstamos con garantía hipotecaria. No es perfecta, pero tiene varios puntos a favor: regulación ECSP, años de historial, proyectos respaldados por inmuebles, estadísticas públicas y una rentabilidad razonable.

Lo que más valoramos es que su propuesta es bastante clara. No hablamos de préstamos al consumo con garantía de recompra, sino de financiación inmobiliaria respaldada por activos. Eso hace que el riesgo sea más fácil de entender: si el prestatario paga, cobramos intereses; si no paga, la recuperación depende de la garantía.

Lo que menos nos gusta es la liquidez limitada, la posible retención fiscal lituana y el hecho de que otras plataformas de la región báltica como EstateGuru tengan tan mala reputación. También hay que asumir que el LTV no elimina cualquier posibilidad de pérdida.

En nuestra cartera, Profitus tiene sentido como posición moderada dentro del bloque de crowdlending inmobiliario europeo. No la usamos como única plataforma, pero sí como complemento a otras opciones como Civislend, Urbanitae, Wecity, Hausera o Indemo.

Preguntas frecuentes sobre Profitus

¿Cuál es el código de referido de Profitus?

El código de referido de Profitus es 40917239. Al introducirlo durante el registro y realizar tu primera inversión de al menos 100€, puedes recibir un bono de 25 euros según las condiciones vigentes.

¿Es seguro invertir en Profitus?

Profitus está regulada como plataforma ECSP y supervisada por el Banco de Lituania. Sus proyectos están respaldados por garantías inmobiliarias, normalmente hipotecas sobre los activos financiados. Aun así, no es una inversión sin riesgo: puede haber retrasos, procesos de recuperación, falta de liquidez y pérdida parcial o total del capital.

¿Cuánto se gana realmente con Profitus?

La rentabilidad habitual de los proyectos suele estar en torno al 8-11% anual, aunque depende del rating, plazo, país, LTV y riesgo del prestatario. La rentabilidad real puede ser menor si hay retrasos, capital parado o retenciones fiscales.

¿Profitus tiene garantía de recompra?

No. Profitus no ofrece garantía de recompra. La protección principal es la garantía hipotecaria sobre el inmueble y el proceso de recuperación en caso de impago.

¿Puedo retirar el dinero antes del vencimiento en Profitus?

El dinero no invertido se puede retirar, pero el capital invertido queda bloqueado hasta el vencimiento del préstamo o hasta la recuperación.

¿Profitus o EstateGuru: cuál elegimos?

Son plataformas similares, pero con perfiles distintos. EstateGuru tiene más volumen histórico, pero con muy mala reputación reciente. MMientras que Profitus nos parece actualmente más equilibrada por su menor ruido reciente y su foco en LTV controlado. En cualquier caso, cualquier plataforma debe ser usada revisando proyecto por proyecto.

¿Profitus tiene proyectos en España?

Sí. Profitus ha empezado a publicar proyectos fuera de Lituania, incluyendo oportunidades en España, especialmente en zonas como Marbella y la Costa del Sol. Aun así, su cartera histórica sigue estando muy vinculada al mercado báltico.

¿Cómo tributan los intereses de Profitus?

Profitus puede aplicar retención en origen en Lituania sobre los intereses. El porcentaje puede reducirse según el convenio de doble imposición y la documentación fiscal presentada. Después, los rendimientos deben declararse en el país de residencia fiscal.

Plataformas similares

¿Quieres probar Profitus con una primera inversión pequeña?

ECSP Lituania · Desde 100€ · Préstamos con garantía hipotecaria · Bono 25€ con código 40917239

Abrir cuenta con código 40917239 →