Wecity

Real Estate · CNMV

✓ Ventajas

✗ Inconvenientes

Si quieres invertir en el sector inmobiliario español y portugués con la seguridad de una plataforma regulada por la CNMV, rentabilidades de doble dígito y proyectos seleccionados con criterio profesional, Wecity es una de las opciones más sólidas del mercado español en este momento. Con más de 250 millones de euros financiados en unos 200 proyectos y el título de líder europeo en ratio de devolución de préstamos, Wecity ha construido un historial que pocas plataformas de su edad pueden igualar.

En esta review de Wecity te explicamos exactamente cómo funciona, qué rentabilidad puedes esperar realmente, cuáles son los riesgos y cómo recibir el bono de referido de 50 euros disponible para nuevos inversores con el código Z4LCSS.

¿Qué es Wecity y cómo funciona?

Wecity es una plataforma española de crowdfunding inmobiliario fundada en 2019 por Antonio Mañas, Rafael Merry del Val y José Navarro, todos ellos reputados profesionales con amplia trayectoria en el sector inmobiliario español. Opera bajo la marca comercial de CITYPRIVE PSFP S.L. y está autorizada por la Comisión Nacional del Mercado de Valores, con propuesta favorable del Banco de España.

Su modelo de negocio conecta inversores particulares con promotores inmobiliarios que necesitan financiación para sus proyectos. Wecity selecciona rigurosamente los proyectos que publica, dicen aprobar menos del 5% de los proyectos que les presentan, y exige al promotor una aportación mínima del 30% de capital propio antes de abrir la financiación a inversores.

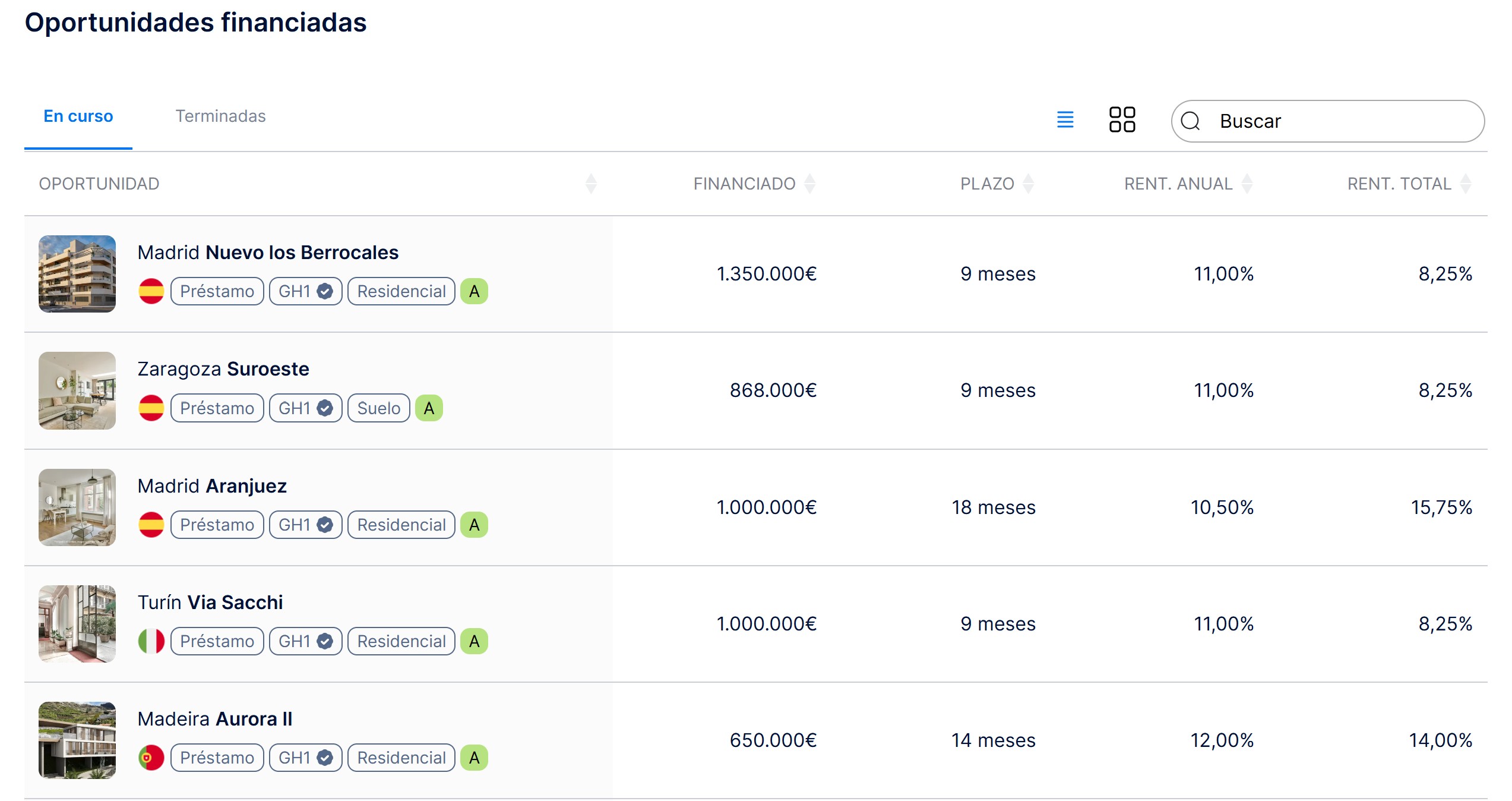

Los tipos de inversión

Préstamo (Lending): el modelo más habitual en Wecity. Prestamos dinero al promotor a un tipo de interés fijo acordado desde el principio, con garantía hipotecaria de primer grado sobre el inmueble. Plazo típico de 12 a 18 meses. Rentabilidad media del 10-12% anual. Es el modelo más seguro de los tres.

Equity (llamado plusvalía en su web): entramos como socios en el capital de la empresa promotora del proyecto sin conocer la rentabilidad que recibirá, solo posibles escenarios estimados. La rentabilidad potencial es mayor que en los prestamos (hasta el 18-20% anual en escenarios muy positivos) pero sin garantía hipotecaria. El retorno real depende completamente de los costes y el precio final de venta del inmueble.

El ratio de devolución: el dato más relevante

Wecity presume de ser la plataforma líder en Europa en ratio de devolución, con alrededor del 60% del capital total financiado ya devuelto a los inversores. De los más de 250 millones financiados, más de 150 millones han sido reembolsados en plazo con capital e intereses. Es el indicador más fiable de la salud operativa de una plataforma inmobiliaria.

Cómo gana dinero Wecity

Este es uno de los aspectos más importantes para entender los intereses de la plataforma y cómo funciona realmente. Las plataformas que tienen un sistema demasiado opaco sobre sus finanzas internas y forma de funcionar no dan confianza.

Wecity cobra sus honorarios exclusivamente al promotor, nunca al inversor. La comisión oscila entre el 3% y el 8% del capital financiado según el tipo y tamaño del proyecto. Esto significa que nosotros no pagamos nada a Wecity. La rentabilidad anunciada en cada proyecto es la que recibes íntegramente, sin comisiones de gestión. Este modelo es muy positivo para nosotros como inversores porque los intereses de Wecity están alineados con los nuestros, para financiar capital necesita proyectos que funcionen y devuelvan el dinero y así captar nuevas inversiones.

Equipo y proceso de selección de proyectos

Wecity es muy estricta y selectiva con los proyectos que publica. De todos los proyectos que les presentan los promotores, aprueban menos del 5%. Los criterios de selección incluyen:

- Aportación mínima del promotor del 30%: El promotor debe tener al menos el 30% del capital del proyecto puesto antes de abrir la financiación a inversores. Eso alinea los incentivos: si el promotor pierde, pierde dinero propio primero.

- Garantía hipotecaria de primer grado: En los proyectos de préstamo, Wecity exige garantía hipotecaria de primer rango sobre el inmueble. En caso de impago, los inversores tenemos derecho preferente sobre el activo.

- Rating riesgo: Cada proyecto debe obtener una calificación mínima de A antes de ser publicado.

- Due diligence legal: Despachos de abogados con buena reputación como Garrigues y Pinsent Masons revisan la estructura jurídica de cada operación.

Este proceso es más exigente que el de la mayoría de plataformas del sector, lo que explica el bajo volumen de proyectos disponibles simultáneamente y el alto ratio de devolución histórico. Los inversores podemos ver aquellos proyectos que van más avanzados en el proceso de seleccion de Wecity para poder analizar cada caso con tiempo suficiente y decidir si queremos invertir o no y qué cantidad.

Rentabilidad de Wecity: ¿cuánto se gana realmente?

Wecity ofrece rentabilidades promedio entre el 10% y el 12% bruto anual según el tipo de proyecto y el modelo de inversión elegido. La rentabilidad media histórica en proyectos de préstamo ronda el 11-12%, mientras que los proyectos de equity pueden llegar al 18-20% aunque con mayor riesgo.

Descontando la retención del 19% que Wecity aplica en origen sobre los intereses y el impuesto sobre la renta del país de residencia, la rentabilidad neta real para inversores españoles queda en torno al 8-11% anual. Una diferencia importante respecto a las plataformas europeas: al ser española, Wecity sí practica retención en origen, lo que simplifica la declaración de la renta pero reduce el dinero recibido directamente.

El bono de bienvenida y código referido de Wecity

Wecity ofrece un bono de bienvenida de 50 euros para nuevos inversores que se registren con el código de referido Z4LCSS e inviertan por primera vez. Es uno de los bonos más generosos del mercado español de crowdfunding inmobiliario.

Cómo activar el bono de Wecity:

- Regístrate usando el código promocional Z4LCSS

- Completa la verificación KYC

- Realiza tu primera inversión del al menos 500€

- El bono de 50 € se acredita automáticamente en tu wallet para tu siguiente inversión, esta solo se podrá hacer a través de la app.

¿Wecity tiene código promocional o código descuento? Wecity usa el sistema de Plan Amigo con código de referido. El código actual es Z4LCSS. Puedes introducirlo durante el registro también si llegas por tu cuenta.

Riesgos de Wecity: lo que hay que saber antes de invertir

El riesgo promotor: el más importante

El principal riesgo en Wecity no es la plataforma sino el promotor. Si un promotor no puede devolver el préstamo, Wecity ejecuta la garantía hipotecaria de primer grado sobre el inmueble. Esto ya ha ocurrido una vez: el proyecto Marbella-Villa Lipto I solicitó varias prórrogas y finalmente los inversores votaron ejecutar las garantías. El promotor devolvió el capital con intereses ordinarios y de demora. Es un buen precedente pero conviene conocerlo.

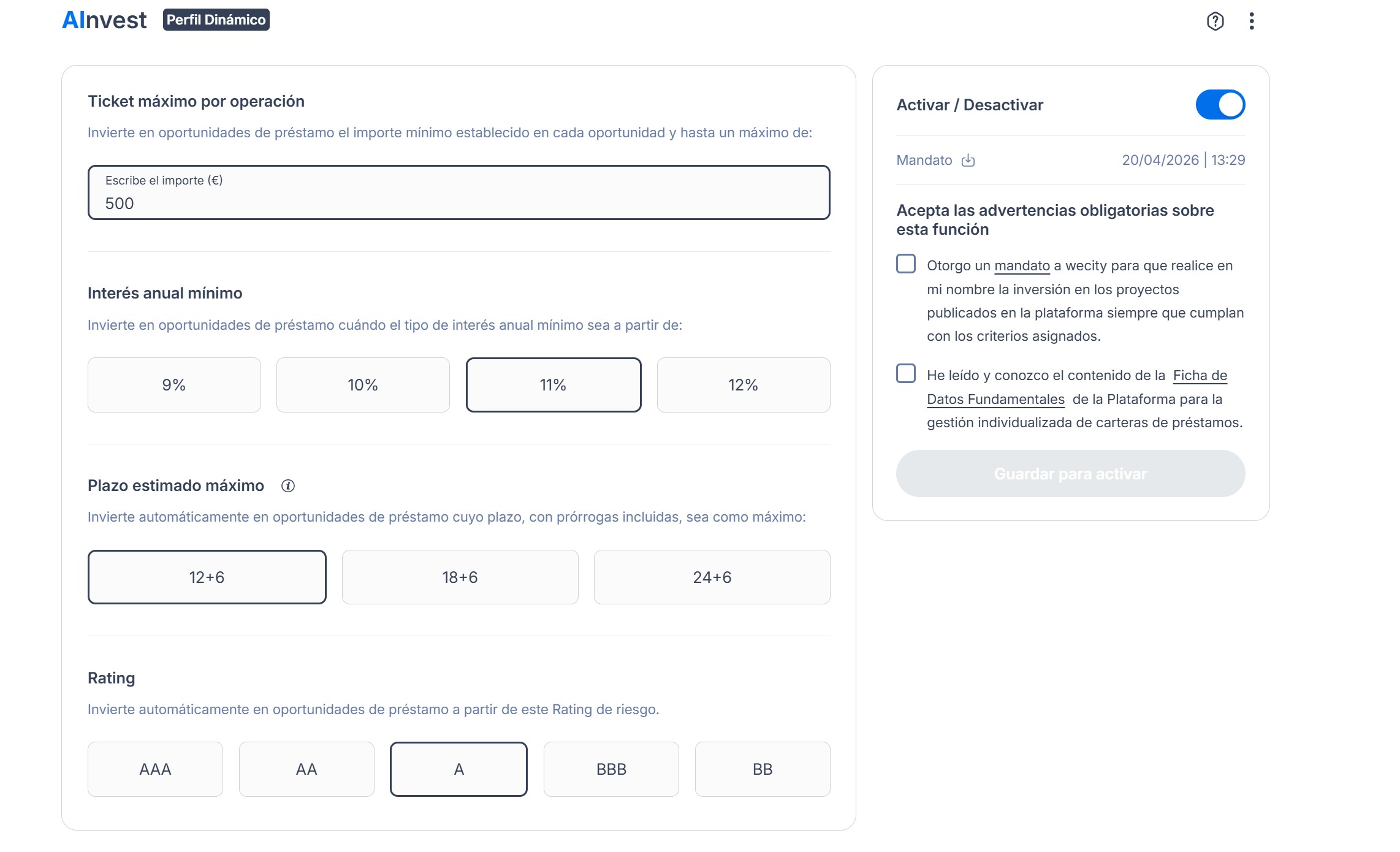

Nuevo auto-invest: aún requiere seguimiento activo

Wecity ha lanzado recientemente un sistema auto-invest llamado AInvest donde defines el ticket a invertir, el interés mínimo que buscas el plazo estimado y el rating de riesgo. Personalmente el auto-invest de Wecity no nos gusta ya que cuando lo hemos querido usar no ha funcionado correctamente, pero seguro que es algo que está en proceso de mejora y cada vez funcionará mejor.

Los proyectos se publican en días y horas concretos y se financian en minutos, quizás por eso nuestra programación de auto-invest no ha tenido tiempo suficiente para realizar la inversión o quizás la web prioriza la inversión manual. Por nuestra experiencia, si no estás atento cuando abre un proyecto interesante, te lo pierdes. Esto también pasa en otras plataformas similares como Hausera, Civislend o Urbanitae.

Inversión mínima de 500 euros

La inversión mínima de 500 euros por proyecto es más alta que otras plataformas del sector. Para diversificar correctamente entre 5-6 proyectos y reducir el riesgo lo máximo posible necesitas al menos 2.500-3.000 euros de capital inicial.

Concentración en inmobiliario español y portugués

La mayor parte de cartera de Wecity está en proyectos inmobiliarios en el mercado español, aunque ahora se está expandiendo rápidamente también en el merado portugués. Una corrección del mercado inmobiliario en España afectaría a toda tu inversión en la plataforma simultáneamente. Es el riesgo de concentración sectorial y geográfica que hay que tener presente.

Lo positivo: regulación sólida y garantías reales

La regulación CNMV con pasaporte europeo, la exigencia del 30% de capital propio al promotor, la garantía hipotecaria de primer grado y las cuentas segregadas para los fondos de inversores son mecanismos de protección reales que diferencian a Wecity de plataformas menos reguladas.

Comparativa Wecity vs Urbanitae

Es la comparativa más buscada del sector inmobiliario español y merece una respuesta honesta. Ambas son plataformas sólidas reguladas por la CNMV, comparten muchas características pero tienen perfiles algo distintos.

| Característica | Wecity | Urbanitae |

|---|---|---|

| Regulación CNMV | ✓ Nº30 | ✓ Nº1 |

| Inversión mínima | 500€ | 500€ |

| Rentabilidad anual | 10–12% | 9–15% |

| Volumen financiado | 236M € | +500M € |

| Ratio devolución | 58% (líder Europa) | Alto |

| Proyectos disponibles | Pocos pero muy seleccionados | Mayor volumen y frecuencia |

| Rating independiente | ✓ JLL | Análisis interno |

| Bono bienvenida | 50€ (código Z4LCSS) | 75€ |

| Mejor para | Proyectos muy seleccionados con máxima seguridad | Mayor volumen y diversificación |

| Registrarse | Abrir cuenta → | Abrir cuenta → |

No hay una respuesta única sobre si Urbanitae es mejor que Wecity o al revés. Urbanitae tiene más volumen de proyectos y Wecity una selección de proyectos más rigurosa. La estrategia más habitual entre inversores con experiencia en crowdfunding inmobiliario español es tener posiciones en varias plataformas del sector para diversificar promotores y tipologías de proyecto. Puedes echar un ojo también a Hausera y Civislend, otros grandes competidores en el mercado español.

Opiniones de Wecity en Trustpilot: qué dice la comunidad inversora

En todas las plataformas que analizamos recomendamos lo mismo, leer opiniones en la red de otros usuarios para compararlas con nuestra opinión. La experiencia de usuario puede ser distinta y algunos usuarios pueden haber tenido problemas que el resto. Para encontrar este tipo de opiniones solemos recurrir a Trustpilot, una plataforma dedicada a recopilar reviews de clientes. En el caso de Wecity, la nota que tiene en este momento es de 4,2 sobre 5 con alrededor de 600 reviews, una nota que consideramos bastante alta y una señal positiva.

Las reviews positivas coinciden en destacar la facilidad de uso y la claridad de la información proporcionada para las inversiones. Muchos aprecian la transparencia y el detalle de las oportunidades, lo que les permite elegir los mejores proyectos. Sin embargo, como sucede en la mayoría de plataformas de crowdlending inmobiliario una queja habitual es de los usuarios es que hay dificultades para invertir en proyectos debido a la rapidez con la que se financian. También hay quejas a cerca de la pasarela de pagos que puede quedar bloqueada momentáneamente para algunos usuarios y que algunos proyectos tardan más de lo previsto en finalizar, aunque se cobran intereses adicionales por la demora así que por lo general las quejas no son muy comunes.

Cómo empezar a invertir en Wecity paso a paso

Requisitos

- Mayor de 18 años

- Cuenta bancaria española o europea

- DNI o pasaporte para verificación KYC

Proceso de registro

El registro incluye verificación de identidad KYC y un cuestionario de idoneidad obligatorio al estar regulada por la CNMV. El proceso completo tarda entre 15 y 30 minutos. No olvides añadir el código de referido de Wecity Z4LCSS con el que recibirás 50€.

Cómo invertir

- Activa las notificaciones de Wecity para recibir avisos de nuevos proyecto

- Lee la documentación del proyecto que incluye datos del promotor, garantías, valoración independiente, licencias, planos y plan de negocio

- Ponte una alarma con la fecha y hora de lanzamiento y decide el importe a invertir (mínimo 500 euros).

- Ingresa el saldo que quieres invertir en el monedero de la plataforma, si no lo tienes en la cuenta no podrás ejecutar la inversión.

- En el momento de lanzamiento haz tu inversión.

- En tus proyectos invertidos aparece un diario donde se recogen todos los avances del proyecto como firmas notariales o avances de obra.

- Los intereses se abonan según el calendario del proyecto.

Consejo personal: activa las alertas por email y en la app para no perderte la apertura de proyectos. Los proyectos más atractivos se financian en pocas horas, nos hemos perdido muchos buenos proyectos por no estar atentos.

Fiscalidad de Wecity: cómo tributan tus ganancias

Al ser una plataforma española regulada por la CNMV, Wecity practica retención en origen del 19% sobre los intereses pagados a inversores residentes en España. Eso significa que recibes los intereses ya con la retención aplicada y esa retención aparece automáticamente en el borrador de tu declaración de la renta como pago a cuenta.

Si no eres residente español puedes contactar con Wecity para ajustar tu retención en origen. En ese caso la retención dependerá del convenio de doble imposición firmado entre tu país de residencia fiscal y España.

A diferencia de las plataformas europeas donde tienes que añadir manualmente los intereses a tu declaración, con Wecity el proceso es más sencillo: la información ya está en el borrador y solo tienes que confirmarla.

Los intereses tributan como rendimientos del capital mobiliario en la base del ahorro, igual que cualquier otra plataforma de crowdlending. Si tu tipo marginal en la base del ahorro es superior al 19%, pagarás la diferencia en la declaración. Si es inferior, Hacienda te devolverá la diferencia.

⚠️ Esta información es orientativa. Para tu situación fiscal concreta, consulta con un asesor fiscal.

Nuestra opinión sobre Wecity en 2026

Wecity es una de las principales plataforma de crowdfunding inmobiliario españolas con el historial más sólido del mercado. La combinación de regulación CNMV real, ratio de devolución del 58%, años de experiencia, garantías hipotecarias de primer grado y un equipo promotor con amplia experiencia verificada la convierten en una referencia para cualquier inversor que quiera exposición al inmobiliario español o portugués.

Nuestra opinión sobre Wecity es que todavía cuenta con una limitación operativa habitual en el sector: la inversión mínima de 500 euros y la velocidad con que se financian los proyectos requieren una implicación muy activa a la hora de invertir. No es una plataforma para hacer un gran deposito y olvidarte mientras se reinvierte automáticamente.

Personalmente usamos Wecity como complemento en la inversión inmobiliaria que solemos hacer en la plataforma Hausera. Usar varias plataformas permite diversificar dentro de un mismo sector y reducir el riesgo asociado a los problemas que pudiera tener la plataforma.

Recomendamos Wecity a inversores con al menos 2.500-3.000 euros disponibles que quieran iniciarse en las inversiones en el inmobiliario español con regulación sólida y rentabilidades estables entre el 10% y el 12%. Con ese capital o una cantidad superior podrás diversificar en varios proyectos.

Preguntas frecuentes sobre Wecity

¿Wecity tiene código de descuento o bono de bienvenida?

Sí. Wecity ofrece un bono de bienvenida de 50 euros para nuevos inversores. El código de referido actual es Z4LCSS. Puedes introducirlo durante el registro. El bono se acredita al completar la primera inversión.

¿Es seguro invertir en Wecity?

Wecity está regulada por la CNMV y pasaporte europeo PSFP. Los fondos de inversores se gestionan en cuentas segregadas separadas de las operaciones de la empresa. La mayoría de proyectos de préstamo tienen garantía hipotecaria de primer grado. Es una de las plataformas de crowdfunding inmobiliario más seguras del mercado español desde el punto de vista regulatorio.

¿Cuánto se gana realmente con Wecity?

La rentabilidad bruta oscila entre el 10% y el 12% anual según el proyecto. Wecity practica retención en origen del 19% sobre los intereses. La rentabilidad neta real para inversores españoles queda en torno al 8-11% anual según el tramo del impuesto sobre la renta.

¿Puedo retirar mi dinero antes del vencimiento en Wecity?

Wecity no tiene mercado secundario. No inviertas en Wecity dinero que puedas necesitar a corto plazo.

¿Wecity, Hausera o Urbanitae: cuál es mejor?

Son plataformas complementarias, no excluyentes. Urbanitae es la más grande del sector español con mayor volumen de proyectos. Wecity tiene menor volumen pero proyectos más seleccionados y el mejor ratio de devolución del mercado europeo. Hausera tiene menos experiencia pero rentabilidades más altas. La mayoría de inversores con experiencia en crowdfunding inmobiliario español tienen posiciones en más de una plataforma.

¿Cómo tributan los intereses de Wecity en España?

Wecity practica retención en origen del 19% sobre los intereses. Esa retención aparece automáticamente en el borrador de tu declaración de la renta como pago a cuenta. Los intereses tributan como rendimientos del capital mobiliario en la base del ahorro.

Plataformas similares

¿Listo para invertir en inmobiliario español con Wecity?

Regulada CNMV · Desde 500€ · Bono de bienvenida de 50€ · Código referido Z4LCSS

Abrir cuenta en Wecity →