Crowdpear

Real Estate · Regulada Banco Central Lituania (ECSP)

✓ Ventajas

✗ Inconvenientes

Crowdpear tiene un argumento de venta diferente al resto de plataformas inmobiliarias europeas: fue creada por el mismo equipo que construyó PeerBerry y eso es sinónimo de prestigio en el sector. PeerBerry lleva desde 2017 sin que ningún inversor haya perdido capital, gestionó el reembolso de más de 30 millones de euros en préstamos ucranianos tras el inicio de la guerra y tiene uno de los historiales más limpios del sector P2P europeo. Cuando ese mismo equipo decide crear una plataforma de crowdlending inmobiliario con regulación ECSP y préstamos con hipoteca de primer rango, merece atención.

Crowdpear no inventa nada nuevo, hace lo que hacen Urbanitae o Letsinvest, pero con el respaldo reputacional de un equipo que ya ha demostrado cómo gestionar una plataforma P2P en situaciones difíciles.

¿Qué es Crowdpear y cómo funciona?

Crowdpear es una plataforma de crowdlending inmobiliario con sede en Vilnius, Lituania, como su principal competidora regional, Profitus. El historial de la plataforma es corto ya que está disponible desde enero de 2023. Nació como spin-off de PeerBerry para separar el modelo de secured crowdlending, préstamos con garantía real, del modelo de buyback P2P tradicional, en respuesta a las exigencias del Reglamento Europeo de Crowdfunding que entró en vigor en 2022.

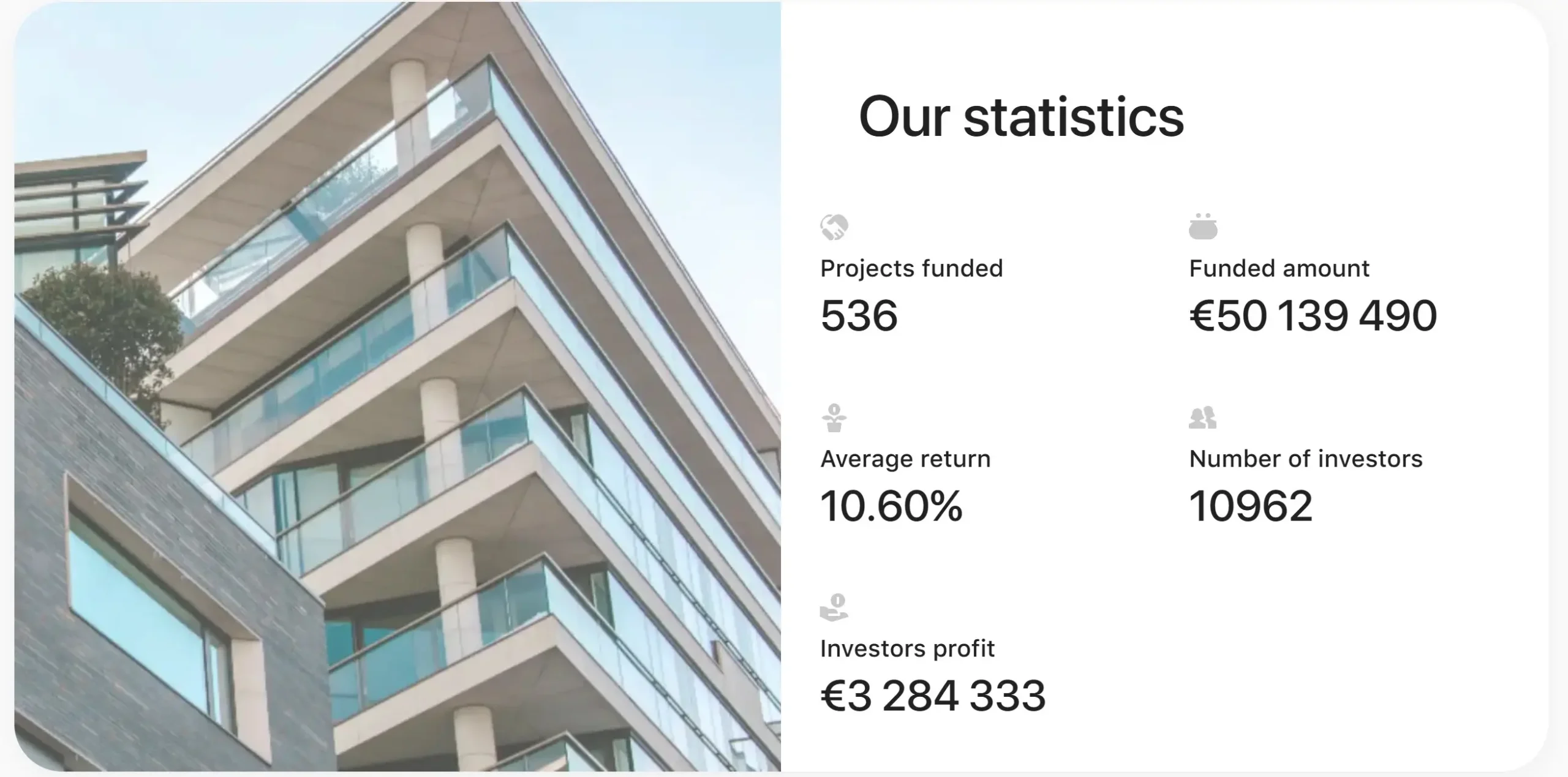

Desde julio de 2023 opera bajo licencia ECSP del Banco Central de Lituania, que supervisa los requisitos de capital mínimo, la segregación de fondos y el cumplimiento de los procesos de KYC y AML. A cierre del ejercicio 2024 tenía más de 235.000 euros de capital propio y 1,96 millones de euros en cuentas de clientes totalmente segregadas del balance operativo.

El modelo de inversión

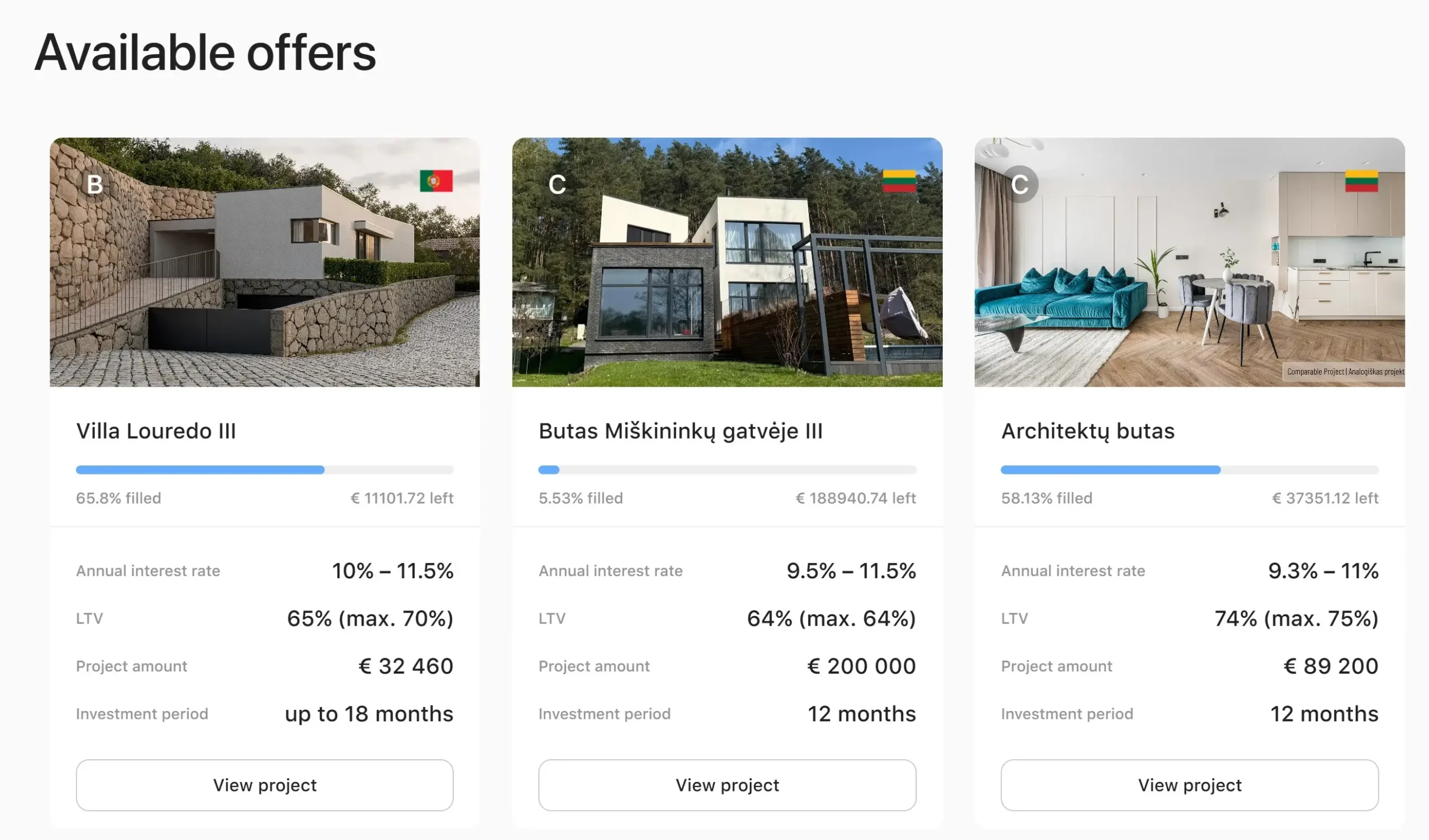

El modelo es el del préstamo hipotecario directo, que consiste en financiar proyectos inmobiliarios en países europeos como Rumanía, Lituania o Portugal a través de préstamos con hipoteca de primer rango. Los promotores pagan intereses trimestralmente y devuelven el capital al vencimiento mediante estructura bullet. El LTV actual es del 60% y puede ampliarse hasta el 80% en fases posteriores de algunos proyectos.

La selección de proyectos es siempre manual y no tiene garantía de recompra, pero los inversores tenemos la protección de la hipoteca de primer rango sobre el activo. Si el promotor no paga, los inversores tenemos prioridad de cobro sobre el inmueble.

El mercado secundario

Crowdpear tiene mercado secundario disponible. Los compradores no pagan comisión. Los vendedores pagan un 2% sobre el importe vendido. En condiciones normales la liquidez es razonable aunque no tan rápida como en plataformas P2P con más volumen como Maclear. Es una opción real para salir antes del vencimiento en caso de necesidad.

La retención en origen

Como plataforma lituana, Crowdpear retiene el 15% en origen sobre los intereses. Esta retención se puede reducir al 10% enviando el formulario DAS-1 firmado. El importe retenido se puede deducir posteriormente como doble imposición internacional en la declaración de la renta española.

Rentabilidad de Crowdpear: lo que vemos en 2026

Crowdpear informa una rentabilidad media del 10,60% anual. Los préstamos disponibles ofrecen entre el 9% y el 13% según el LTV y el plazo del proyecto. Algo relevante a tener en cuenta es que la rentabilidad ofrecida en un mismo proyecto es distinta dependiendo del capital invertido, aumentando considerablemente al aumentar el importe.

Los intereses se acumulan trimestralmente, no mensualmente como en otras plataformas. Eso significa que el primer cobro de intereses llega a los 3 meses de haber invertido.

Bono de bienvenida de Crowdpear

Crowdpear ofrece un bono de bienvenida de +1% de interés extra sobre todo lo invertido durante los primeros 90 días desde el registro. Esto supone una mejora notable de la rentabilidad que puedes obtener en la plataforma durante los primeros meses y nos parece una oportunidad genial para testear la plataforma.

Bono de lealtad de Crowdpear

Adicionalmente al bono de bienvenida, Crowdpear tiene también un bono de lealtad que aumenta la rentabilidad total por tramos hasta en un 1% dependiendo de la cantidad total invertida en la plataforma. Es imprescindible llevar más de 90 días en la plataforma. Actualmente estos son los tramos existentes:

- Silver (10.000€ invertidos o más): +0,5% extra de rentabilidad

- Gold (25.000€ o más): +0,75% extra

- Platinum (40.000€ o más): +1% extra

Riesgos de Crowdpear: lo que hay que conocer

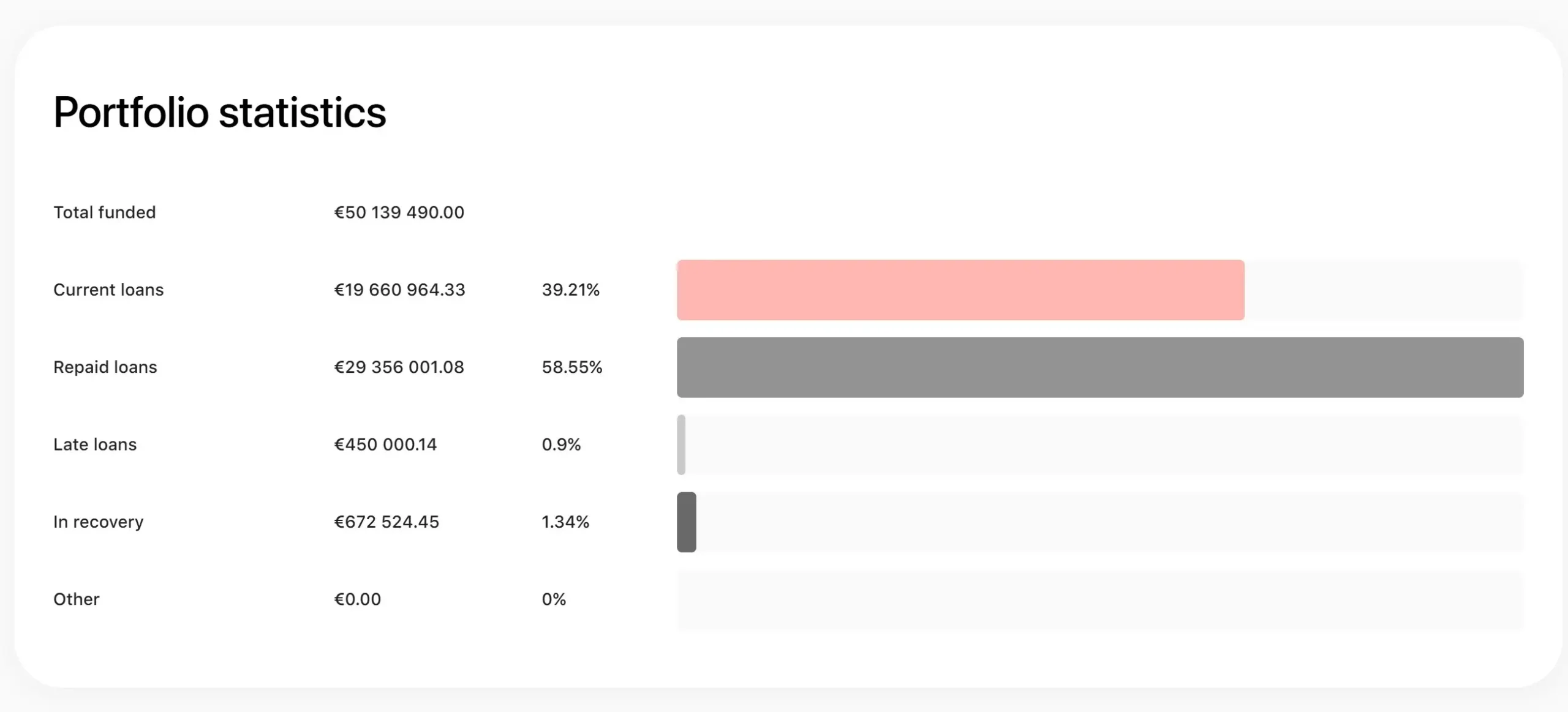

Proyectos en fase de recobro o con retrasos

Como en cualquier otra plataforma P2P los retrasos en los pagos o los prestamos en recobro perjudican gravemente la rentabilidad promedio del portfolio de cualquier inversor. Afortunadamente en Crowdpear el porcentaje de proyectos en recobro o con retrasos es muy bajo en la actualidad, inferior al 3% del total del capital invertido. Es una proporción manejable para crowdlending inmobiliario y se puede considerar como muy baja.

Sin garantía de recompra

Crowdpear no tiene buyback. Si un promotor no paga, el proceso de ejecución de la garantía hipotecaria puede tardar meses. La protección existe, hipoteca de primer rango con LTV del 60%, pero no es instantánea.

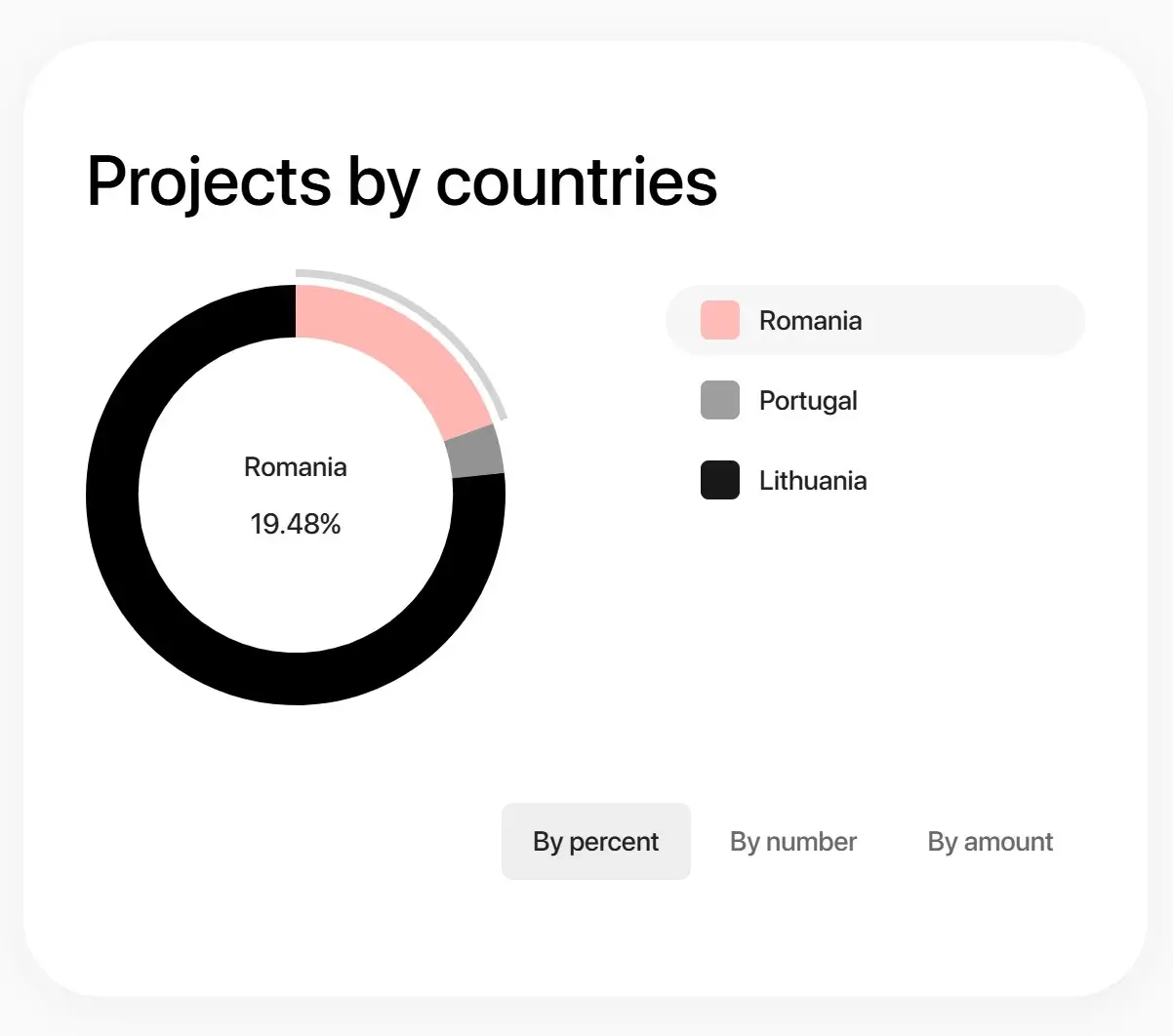

La concentración geográfica en Lituania

Casi el 80% de la cartera actual está en préstamos inmobiliarios lituanos. La diversificación geográfica es limitada, pero cada año aumenta su posición en otros mercados inmobiliarios como Portugal y Rumanía. Crowdpear añade exposición internacional para aquellos inversores que ya invierten en el crowdlending inmobiliario español con WeCity, Civislend o Hausera.

Lo positivo: equipo, regulación y capital propio

Lo que diferencia a Crowdpear de otras plataformas jóvenes es la combinación de equipo con historial probado, regulación ECSP real y capital propio superior al mínimo exigido. No es una startup sin historial, es el mismo equipo que ya gestionó una crisis geopolítica mayor con PeerBerry y salió limpio.

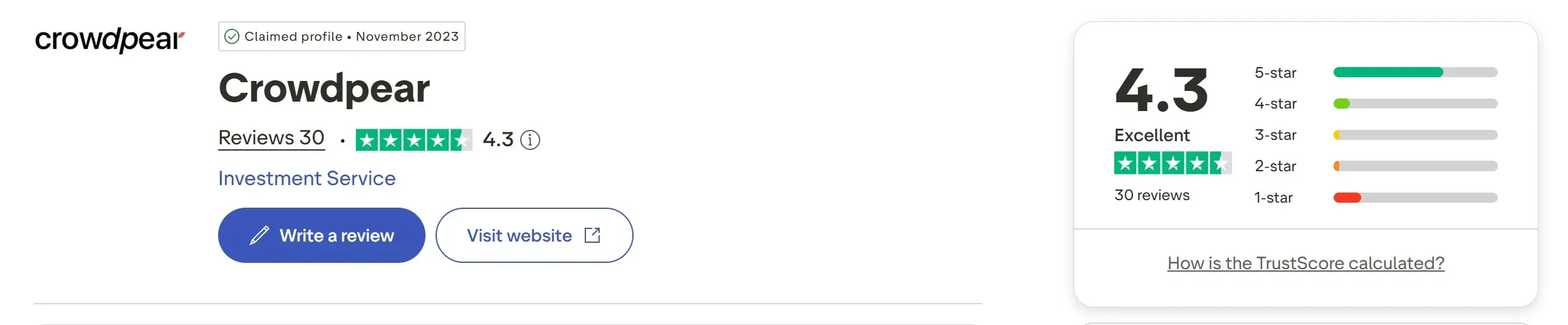

Crowdpear en Trustpilot: qué dicen los inversores

Crowdpear acumula tan solo 30 opiniones en Trustpilot con una puntuación de 4,3 sobre 5. Parece que la plataforma no invita activamente a sus clientes a valorarla.

Lo que valoran los inversores

Dentro de las pocas opiniones que se reúnen en Trustpilot, la mayoría de las reseñas positivas coinciden en que la plataforma cumple con los plazos y las cantidades prometidas. Los inversores destacan la transparencia de la información de cada proyecto y la eficiencia del equipo de soporte.

Las críticas más frecuentes

Las reseñas negativas critican la ausencia de auto-invest, que obliga a revisar y seleccionar manualmente cada proyecto. También hay quejas en relación a que la plataforma modificó unilateralmente las condiciones del bono de bienvenida por uso que consideró abusivo.

Tomamos el historial de Trustpilot de Crowdpear como una señal positiva moderada ya que la mayoría de las reseñas reflejan una experiencia real positiva pero el volumen es muy bajo.

Crowdpear vs Profitus: dos ECSP lituanas, perfiles distintos

| Característica | Crowdpear | Profitus |

|---|---|---|

| Regulación | ECSP Banco Central Lituania | ECSP Banco Central Lituania |

| Equipo fundador | Equipo de PeerBerry | Equipo propio desde 2018 |

| Historial operativo | Desde enero 2023 | Desde 2018, 8 años |

| Volumen financiado | +9M€ cartera activa | +300M€ total |

| Rentabilidad media | 11,27% | 11,2% neto real |

| LTV | 60% (hasta 80%) | Menor del 70% |

| Mercado secundario | ✓ Sí (2% comisión) | ✓ Sí (2% comisión) |

| Retención en origen | 15% (reducible al 10%) | 15% (reducible al 10%) |

| Bono bienvenida | +1% interés extra 90 días | 25€ código 40917239 |

| Registrarse | Abrir cuenta → | Abrir cuenta → |

Nuestra lectura: Profitus tiene más historial y mayor volumen. Crowdpear tiene el equipo de PeerBerry y es complementaria, añade una plataforma lituana con el respaldo reputacional de uno de los equipos más sólidos del sector. Para quien ya tiene Profitus y quiere diversificar el riesgo de plataforma dentro del mismo mercado lituano, Crowdpear es la opción más natural.

Nuestra opinión sobre Crowdpear en 2026

Crowdpear es una de las mejores plataformas de crowdlending inmobiliario europeo que hemos analizado en relación calidad-riesgo. La combinación de equipo PeerBerry, regulación ECSP real, hipoteca de primer rango y capital propio sólido es difícil de superar para una plataforma de su tamaño.

Sus limitaciones son la juventud del historial como plataforma independiente, que se compensa con el historial del equipo en PeerBerry, y la ausencia de auto-invest, que requiere gestión manual. Para quien ya tiene posiciones en plataformas de crowdlending inmobiliario báltico y quiere añadir una segunda plataforma lituana con el equipo más contrastado del sector, Crowdpear merece una posición real en cartera.

Preguntas frecuentes sobre Crowdpear

¿Es seguro invertir en Crowdpear?

Crowdpear está regulada ECSP por el Banco Central de Lituania con fondos segregados de 1,96M€ y capital propio de 235.000€. Todos los préstamos tienen hipoteca de primer rango. Creada por el equipo de PeerBerry que lleva desde 2017 sin pérdidas de capital. El riesgo principal es el historial limitado como plataforma independiente desde 2023.

¿Cuánto se gana con Crowdpear?

Rentabilidad media del 11,27% anual. Los préstamos ofrecen entre el 10% y el 13% según el LTV y el plazo. Los intereses se acumulan trimestralmente. Con el bono de bienvenida de +1% durante los primeros 90 días la rentabilidad efectiva inicial es mayor.

¿Qué relación tiene Crowdpear con PeerBerry?

Crowdpear fue creada por el mismo equipo fundador de PeerBerry como spin-off especializado en secured crowdlending con garantía real. PeerBerry se enfoca en consumer loans con buyback y Crowdpear en préstamos inmobiliarios con hipoteca. Son plataformas independientes con el mismo equipo directivo.

¿Cómo funciona la retención de impuestos en Crowdpear?

Crowdpear retiene el 15% en origen sobre los intereses. Se puede reducir al 10% enviando el formulario DAS-1 firmado. El importe retenido se puede deducir como doble imposición internacional en la declaración de la renta española. Crowdpear genera documentación anual con todos los datos necesarios.

¿Crowdpear tiene mercado secundario?

Sí. El mercado secundario está disponible. Los compradores no pagan comisión. Los vendedores pagan un 2% sobre el importe vendido. La liquidez es razonable aunque no tan rápida como en plataformas con mayor volumen.

Plataformas similares

¿Listo para invertir con el equipo que construyó PeerBerry?

ECSP Lituania · 11,27% rentabilidad media · Hipoteca primer rango · +1% bono 90 días · Desde 100€

Abrir cuenta en Crowdpear →