Urbanitae

Real Estate · CNMV nº4 (PSFP)

✓ Ventajas

✗ Inconvenientes

Si estás pensando en invertir en Urbanitae, seguramente te estés preguntando si realmente merece la pena, qué rentabilidad se puede conseguir y cuáles son los riesgos de tener el dinero bloqueado en proyectos inmobiliarios. En esta guía te contamos nuestra opinión sobre Urbanitae, cómo funciona la plataforma, qué tipos de proyectos ofrece, qué problemas puedes encontrarte y cómo aprovechar el bono de bienvenida si decides registrarte.

¿Qué es Urbanitae y cómo funciona?

Urbanitae es una plataforma española de crowdfunding inmobiliario fundada en 2017 por Diego Bestard, profesional con trayectoria en banca de inversión. Comenzó a operar en junio de 2019 tras obtener la licencia de la CNMV, convirtiéndose en la primera plataforma de financiación participativa registrada en España.

Su modelo es sencillo, la plataforma conecta inversores particulares con promotores inmobiliarios que necesitan financiación para desarrollar proyectos de todo tipo. Urbanitae realiza un proceso de selección riguroso, afirman descartar la mayoría de las propuestas recibidas, y exigen al promotor condiciones de seguridad estrictas antes de publicar cada oportunidad.

Lo que diferencia a Urbanitae de otras plataformas similares como Hausera es la estructura SPV (Special Purpose Vehicle), en los proyectos de equity, los inversores no solo prestamos dinero al promotor sino que adquiere una participación jurídica real en la sociedad vehículo que posee el activo inmobiliario. Eso significa que si el promotor tiene problemas, nosotros tenemos derechos reales sobre el inmueble, no solo una reclamación contractual.

Los tres modelos de inversión

Equity (Plusvalía): Nosotros entramos como socios en el capital de la SPV que adquiere el inmueble. La rentabilidad viene de la plusvalía en la venta final. Es el modelo con mayor potencial de rentabilidad (puede superar el 15%) pero sin interés fijo garantizado. Los plazos son bastante más largos, entre 18 y 36 meses.

Deuda (Préstamo): Es el modelo más común en la plataforma y el más confiable según nuestro criterio. Nosotros prestamos dinero al promotor a un tipo de interés fijo acordado desde el principio, con garantías exigidas como hipoteca de primer rango o avales personales. La rentabilidad es más moderada que en Equity (9-12%) pero más predecible y con plazos más cortos.

Renta: El inmueble se destina al alquiler y los inversores recibimos dividendos periódicos. Rentabilidad más baja y constante (4-7%). Ideal para quien busca ingresos recurrentes.

El liderazgo en cifras

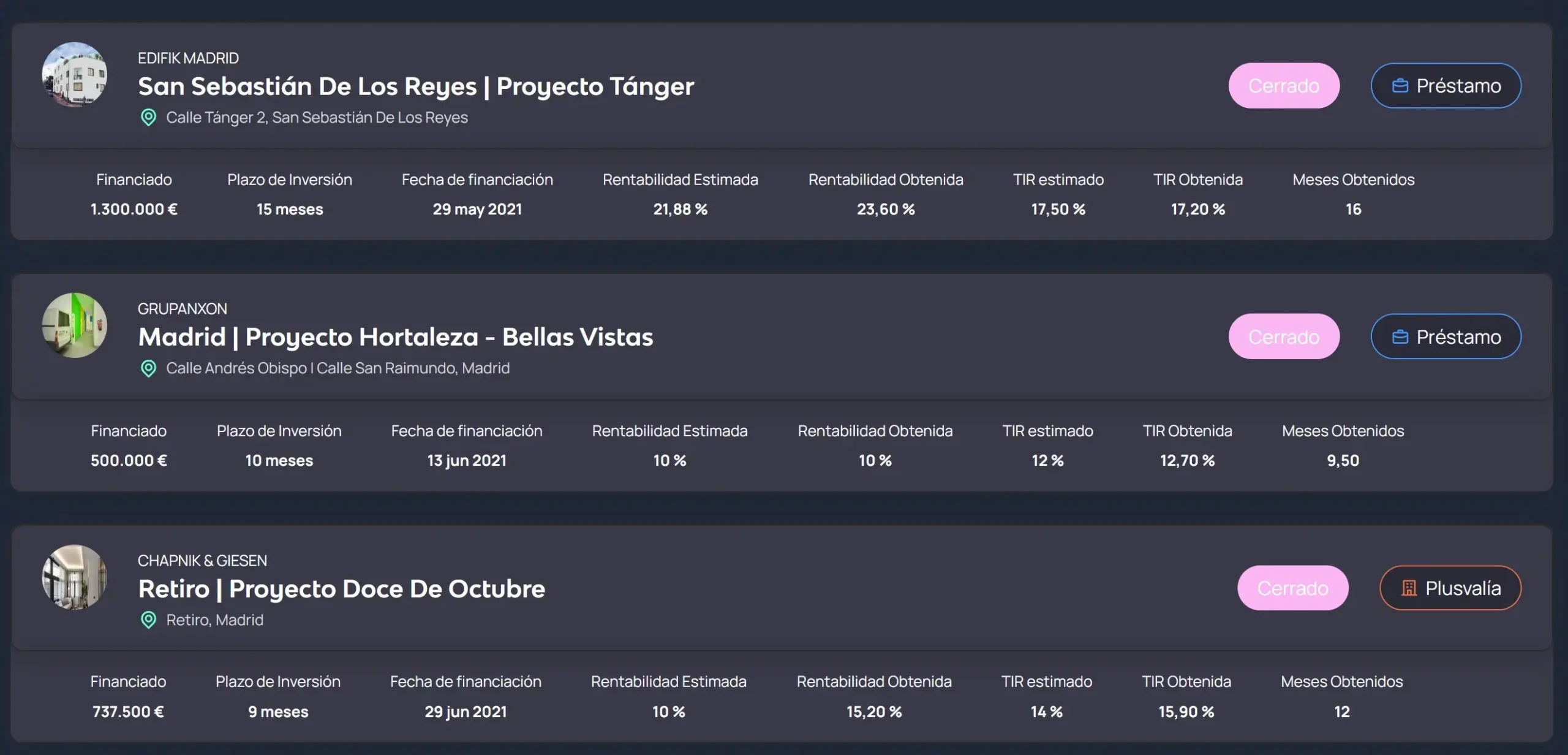

Urbanitae cerró el primer trimestre de 2026 con un crecimiento del 42%. Con más de 640 millones financiados desde su fundación y una cuota de mercado superior al 60% del crowdfunding inmobiliario español, es la plataforma dominante del sector. Ningún inversor ha registrado pérdidas en los proyectos devueltos hasta la fecha.

Rentabilidad de Urbanitae: ¿cuánto se gana realmente?

Urbanitae ofrece rentabilidades de entre el 10% y el 18% bruto anual según el tipo de proyecto y el modelo elegido. La rentabilidad media real obtenida en proyectos cerrados es del 12%, que es algo superior a la rentabilidad media estimada inicialmente, lo que significa que los proyectos tienden a superar las previsiones.

Descontando el impuesto sobre la renta del país de residencia, la rentabilidad neta real queda en torno al 7-14% según el tipo de proyecto y el tramo fiscal del inversor. Los proyectos de equity son los más rentables pero requieren esperar a la venta del inmueble y la rentabilidad no está previamente definida ni garantizada.

Bono de bienvenida y código referido de Urbanitae

Urbanitae ofrece un bono de bienvenida de hasta 75 euros para nuevos inversores que se registren con nuestro enlace inviertan por primera vez. Es el bono más alto del sector del crowdfunding inmobiliario español.

Cómo activar el bono de Urbanitae:

- Regístrate con nuestro enlace

- Completa la verificación KYC

- Realiza tu primera inversión

- El bono se acredita automáticamente en tu cuenta

No es necesario introducir ningún código, el bono se activa automáticamente al registrarse con nuestro enlace.

Cómo gana dinero Urbanitae

Urbanitae cobra sus honorarios a los promotores, no a nosotros. La comisión oscila entre el 3% y el 8% del capital financiado según el tipo y tamaño del proyecto. Nosotros recibimos la rentabilidad anunciada íntegramente, sin descuentos por comisiones de gestión.

Este modelo es importante porque alinea los incentivos entre la plataforma y los usuarios, Urbanitae solo puede seguir creciendo si los proyectos funcionan y devuelven capital con la rentabilidad prometida. Su negocio depende de que nosotros consigamos buenos rendimientos y volvamos a invertir en nuevos proyectos, y eso solo sucede si cumplen con las rentabilidades y plazos prometidos.

Riesgos de Urbanitae: lo que hay que saber antes de invertir

Retrasos: el riesgo más frecuente

El principal problema que hemos detectado como inversores de Urbanitae no son las pérdidas, sino los retrasos en la devolución del capital. Los proyectos inmobiliarios son complejos y los plazos inicialmente planteados se alargan frecuentemente sin comunicación proactiva de la plataforma.

Este es el punto más criticado en nuestra experiencia, y también el que se comparte en reviews deTrustpilot y foros de inversores: la falta de actualizaciones frecuentes cuando un proyecto se retrasa. Urbanitae ha mejorado en esto en los últimos años pero sigue siendo un punto a mejorar en la plataforma.

Sin mercado secundario

Urbanitae no tiene mercado secundario. El capital está completamente inmovilizado hasta el vencimiento del proyecto. No hay forma de salir antes si necesitas el dinero. Esto es un factor limitante, especialmente si lo juntamos a los retrasos que acabamos de comentar.

Riesgo promotor

Si un promotor no ejecuta el proyecto o quiebra, los inversores en equity tiene derechos sobre la SPV que posee el activo. En teoría es mejor protección que un simple préstamo, pero la recuperación del capital en caso de quiebra del promotor sería un proceso largo y complejo. Hasta la fecha no ha ocurrido en Urbanitae pero es el escenario de mayor riesgo.

Concentración en inmobiliario español

El 80% de los proyectos son residenciales en España. Una corrección severa del mercado inmobiliario español afectaría a toda la cartera simultáneamente.

Estructura SPV, una ventaja único y novedosa

La estructura SPV es la mayor fortaleza de Urbanitae frente a otras plataformas de crowdlending inmobiliario. Nosotros poseemos una participación jurídica real en el activo, no solo una relación contractual. En un escenario de problemas con el promotor, esa estructura proporciona derechos legales concretos sobre el inmueble.

Cómo empezar a invertir en Urbanitae paso a paso

Requisitos

- Mayor de 18 años

- Residente en España o la UE

- DNI o pasaporte para verificación KYC

El proceso de selección de proyectos

Urbanitae publica un número limitado de proyectos simultáneamente y cada uno incluye un dosier completo con el estudio financiero detallado que incluye el análisis del coste del suelo, costes de construcción, licencias, ingresos estimados y margen del promotor. El equipo de riesgos de Urbanitae audita internamente cada proyecto antes de su publicación.

Los proyectos se financian muy rápido , los mejores proyectos apenas tardan unos minutos. Personalmente recomendamos activar las notificaciones para recibir avisos de nuevos proyectos cuando tengas el capital para invertir.

Cómo invertir

- Activa notificaciones en la app y por email

- Lee el dosier completo del proyecto

- Ponte una alarma para el día del lanzamiento, nos hemos quedado fuera más de una vez.

- Decide el importe (mínimo 500 euros) y confirma

- En equity: esperas a la venta del inmueble y recibes capital + rentabilidad al cierre

- En deuda: recibes intereses según el calendario del proyecto

Un consejo común que damos para este tipo de plataformas es aprovechar que ofrecen distintas modalidades de inversión para diversificar entre proyectos de deuda y equity. La deuda da mayor previsibilidad y plazos más cortos; el equity mayor potencial de rentabilidad pero más incertidumbre. Sumando ambas, podemos conseguir una rentabilidad media superior y menos incertidumbre.

Urbanitae vs Wecity vs Hausera: comparativa completa

Las tres son plataformas inmobiliarias españolas con perfiles distintos. Aquí la comparativa completa:

| Característica | Urbanitae | Wecity | Hausera |

|---|---|---|---|

| Regulación CNMV | ✓ Nº1 (PSFP) | ✓ Nº30 (PSFP) | Supervisada EAF nº261 |

| Modelo | Equity + Deuda + Renta | Préstamo + Equity | House flipping (CRV/CRA) |

| Inversión mínima | 500 € | 500 € | Desde 100 € |

| Rentabilidad media | 9–15% | 10–14% | 11–14% |

| Volumen financiado | +640M € | 236M € | 54.5M € |

| Garantía hipotecaria | ✓ En proyectos de deuda | ✓ Primer grado | No (préstamo participativo) |

| Mercado secundario | ✗ No | ✗ No | ✓ Portfolio Stock Exchange |

| Comisiones modelo | Al promotor (3-8%) | Al promotor | 100% a éxito |

| Bono bienvenida | Hasta 75€ | 50€ (código Z4LCSS) | Hasta 60€ (Plan Amigo) |

| Registrarse | Abrir cuenta → | Abrir cuenta → | Abrir cuenta → |

Como conclusión, Urbanitae nos parece la plataforma más completa para aquellos inversores que quieren el mayor volumen de proyectos, la mayor selección y la plataforma con más historial. Wecity destaca por el mejor ratio de devolución europeo y proyectos seleccionados minuciosamente. Hausera es la más accesible desde 100 euros y con mayores intereses promedios. La estrategia habitual de los inversores con experiencia es tener posiciones en las tres. Si quieres diversificar internacionalmente también hay plataformas europeas similares como Profitus.

Nuestra opinión sobre Urbanitae en 2026

Urbanitae es una plataforma de referencia indiscutible en el crowdfunding inmobiliario español y europeo. Con 640 millones financiados, ningún proyecto con pérdidas y un crecimiento del 42% en el primer trimestre de 2026, los números hablan solos. La estructura SPV, la regulación CNMV desde 2019 y la transparencia en la información de cada proyecto la convierten, en nuestra opinión, en una de las plataformas más sólidas del sector.

Su mayor debilidad son los retrasos en la comunicación cuando los proyectos se alargan. Es un punto de mejora real que la propia plataforma ha reconocido y en el que ha avanzado, pero que sigue generando frustración entre inversores.

Recomendamos Urbanitae a cualquier inversor que quiera exposición en el mercado inmobiliario español sin tener que comprar una propiedad completa y no quiera las preocupaciones de la gestión diaria. Desde 500 euros puedes participar en proyectos que en conjunto cuestan millones.

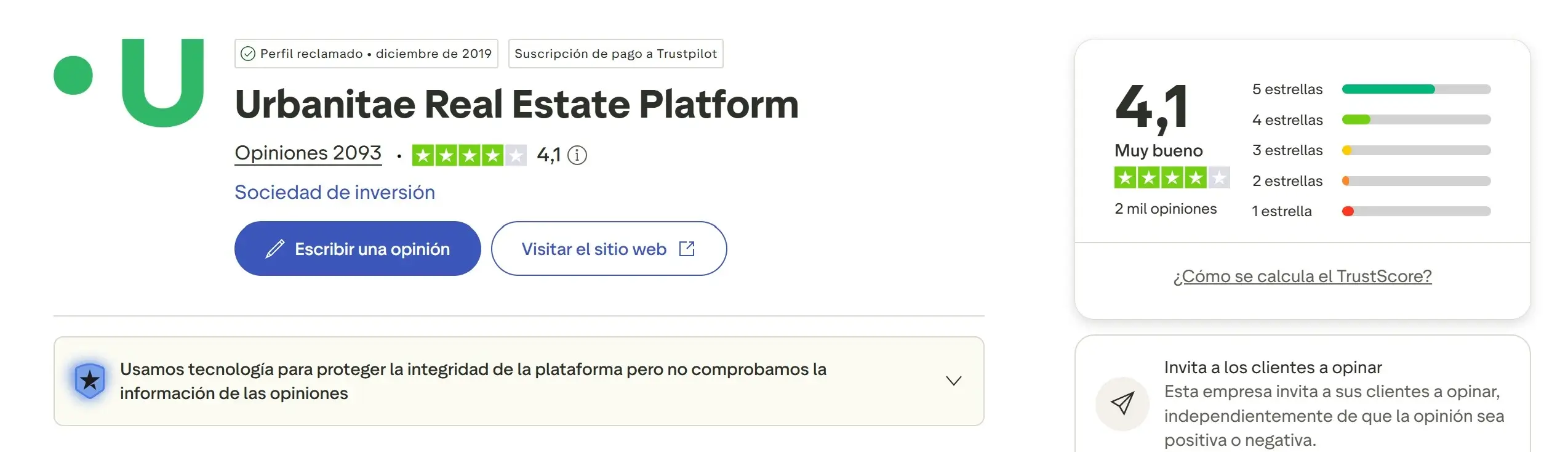

Opiniónes sobre Urbanitae en Trustpilot

Independientemente de nuestra opinión personal, creemos que antes de meter dinero en cualquier plataforma de inversión P2P merece la pena revisar también las opiniones de otros usuarios para ver cuales podrían ser los problemas más comunes, si los hay. Trustpilot es la plataforma que usamos como referencia para esto, ya que es la líder del sector en recoger las valoraciones de los clientes de distintos negocios. Ten en cuenta que cuando hay un problema la gente es más proclive a escribir una reseña sobre su mala experiencia, cuando todo va bien simplemente sigues invirtiendo.

En el caso de Urbanitae, tiene una valoración bastante alta pero no la más alta del sector. Actualmente su nota es de 4,1 sobre 5 y más de 2000 opiniones publicadas. La mayoría de valoraciones destacan la facilidad para invertir, la atención al cliente, la profesionalidad del equipo y el cumplimiento de las rentabilidades en los proyectos cerrados. Esto encaja bastante con nuestra opinión ya que la plataforma nos parece sencilla y la documentación suele estar bien presentada.

En cuanto a las quejas de los usuarios, las más habituales entre aquellos que dan una puntuación de 3 o 4 estrellas es que los mejores proyectos se financian en pocos minutos y muchos inversores minoristas pierden la oportunidad de entrar. En las reviews de 1 estrella la mayoría de quejas coinciden en retrasos de pago en algunos proyectos, y que dichos retrasos no se mitigan con una bonificación o una rentabilidad superior.

Preguntas frecuentes sobre Urbanitae

¿Urbanitae tiene código de descuento o bono de bienvenida?

Sí. Urbanitae ofrece un bono de bienvenida de hasta 75 euros para nuevos inversores. No es necesario introducir ningún código: el bono se activa automáticamente al registrarse con nuestro enlace de referido y completar la primera inversión.

¿Es seguro invertir en Urbanitae?

Urbanitae está regulada por la CNMV desde 2019 y pasaporte europeo PSFP. Los fondos se gestionan en cuentas segregadas separadas de las operaciones de la empresa. En proyectos de deuda exige garantías hipotecarias de primer rango. Ningún proyecto ha registrado pérdidas para nosotros hasta 2025. El principal riesgo es la iliquidez: sin mercado secundario el capital está inmovilizado hasta el vencimiento.

¿Cuánto se gana realmente con Urbanitae?

La rentabilidad neta tras impuestos queda en torno al 7-14% según el tipo de proyecto.

¿Puedo retirar mi dinero antes del vencimiento en Urbanitae?

No. Urbanitae no tiene mercado secundario. El capital está inmovilizado hasta el vencimiento del proyecto, que puede ser entre 12 y 36 meses. Solo invierte en Urbanitae capital que no vayas a necesitar durante ese período.

¿Qué diferencia hay entre equity y deuda en Urbanitae?

En equity te conviertes en socio de la SPV que posee el activo y tienes una mayor rentabilidad potencial (12-18%) pero sin cobros fijos y dependiente de la venta del inmueble. En deuda prestas dinero al promotor con interés fijo y garantías hipotecarias, el interés es más predecible (9-12%) con plazos más cortos. La mayoría de inversores combinan ambos tipos para equilibrar rentabilidad y previsibilidad.

¿Urbanitae o Wecity: cuál es mejor?

Son complementarias. Urbanitae tiene más volumen de proyectos, mayor historial y estructura SPV. Wecity tiene el mejor ratio de devolución europeo (58%) y proyectos más seleccionados con rating JLL independiente. Muchos inversores tienen posiciones en ambas para diversificar promotores y tipologías.

¿Cómo tributan los intereses de Urbanitae?

Urbanitae practica retención en origen del 19% sobre los intereses de proyectos de deuda. En proyectos de equity la tributación depende del tipo de renta generada. Los rendimientos aparecen en el borrador de la renta automáticamente al ser española. Consulta con un asesor fiscal para tu situación concreta.

¿Urbanitae está cubierto por el Fondo de Garantía de Depósitos?

No. Urbanitae no es un depósito bancario ni está cubierto por el Fondo de Garantía de Depósitos. Es una inversión con riesgo.

Plataformas similares

¿Listo para invertir en el líder del crowdfunding inmobiliario español?

Regulada CNMV nº1 · Desde 500€ · 0 pérdidas hasta 2025 · Bono de hasta 75€

Abrir cuenta en Urbanitae →