Lendermarket

Consumer loans · Regulada Banco Central Irlanda (ECSP)

✓ Ventajas

✗ Inconvenientes

Lendermarket es una de las plataformas P2P europeas más difíciles de analizar: por un lado, ofrece rentabilidades muy altas, bono de bienvenida y ahora opera bajo regulación ECSP en Irlanda, por otro, arrastra el historial de retrasos de Creditstar entre 2022 y 2023, cuando muchos inversores tuvieron capital bloqueado durante meses. Por eso, en esta opinión no vamos a venderte Lendermarket como una plataforma perfecta, sino a explicar qué ha cambiado, qué riesgos siguen presentes y si merece o no la pena invertir aquí.

En este análisis te contamos exactamente qué ocurrió, cómo está ahora, si podemos volver a confiar en ella y cómo aprovechar el bono de bienvenida de 75€ con el código de referido 6dqz4nbn.

¿Qué es Lendermarket y cómo funciona?

Lendermarket es una plataforma P2P con sede en Irlanda, fundada en 2016 por Creditstar Group y operativa para inversores retail como nosotros desde abril de 2019. Durante sus primeros años funcionó exclusivamente como fuente de financiación para las operaciones de Creditstar. En mayo de 2022 incorporó el primer originador externo y se convirtió en un marketplace P2P con múltiples originadores.

El modelo es sencillo y muy similar a otras plataformas más conocidas como Mintos o Debitum: prestamos dinero a través de la plataforma a los originadores, que a su vez lo prestan a consumidores finales. A cambio recibimos una rentabilidad fija con garantía de recompra: si el prestatario final no paga, el originador nos recompra el préstamo a los 60 días.

La regulación de diciembre de 2024: el cambio más importante

En diciembre de 2024 Lendermarket obtuvo la autorización del Banco Central de Irlanda como Proveedor de Servicios de Financiación Participativa (ECSP) según el Reglamento UE 2020/1503. Hay dos consecuencias prácticas importantes para los inversores minoristas.

A pesar de la nueva regulación, no todas las inversiones que ofrece Lendermarket están bajo el paraguas de esta regulación, pero a la hora de invertir puedes elegir si hacerlo únicamente en aquellos originadores regulados o también en los no regulados.

Los fondos se mantienen ahora en cuentas segregadas, separadas de las operaciones de la empresa. Algo que antes no existía y que fue uno de los puntos más criticados. Y la plataforma está sujeta a supervisión regulatoria formal, con obligaciones de transparencia y reporting que antes no tenía.

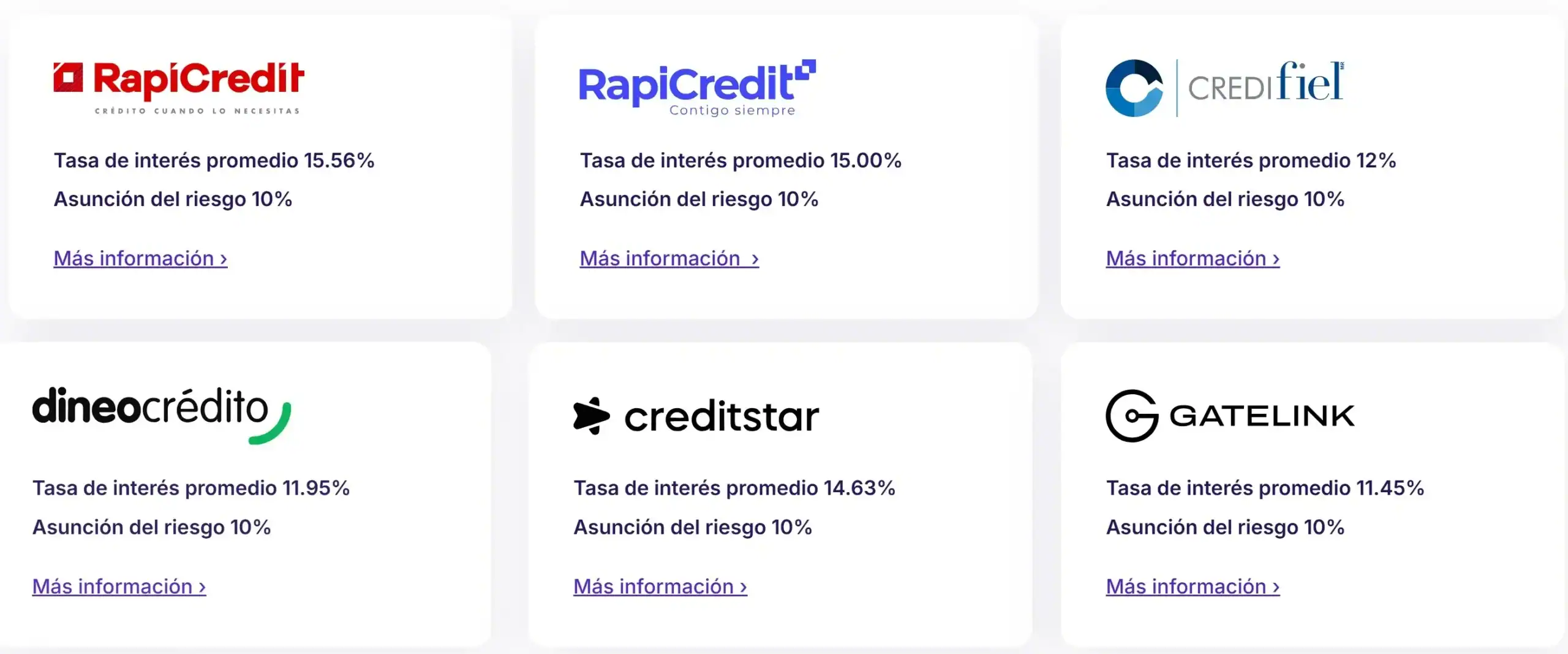

Los originadores actuales

- Creditstar es el originador principal y fundador. Opera en Estonia, Finlandia, Suecia, Dinamarca, República Checa, Polonia, España y Reino Unido con préstamos personales sin garantía.

- Credifiel es un originador mexicano especializado en préstamos con garantía de nómina. Añade diversificación geográfica fuera de Europa.

- RapiCredit es un originador colombiano de microcréditos. Mayor rentabilidad, pero también mayor riesgo geográfico.

- Dineo es una fintech española de crédito al consumo. Añade exposición directa al mercado español.

- Gatelink es una entidad financiera estonia que actúa como originador de crédito.

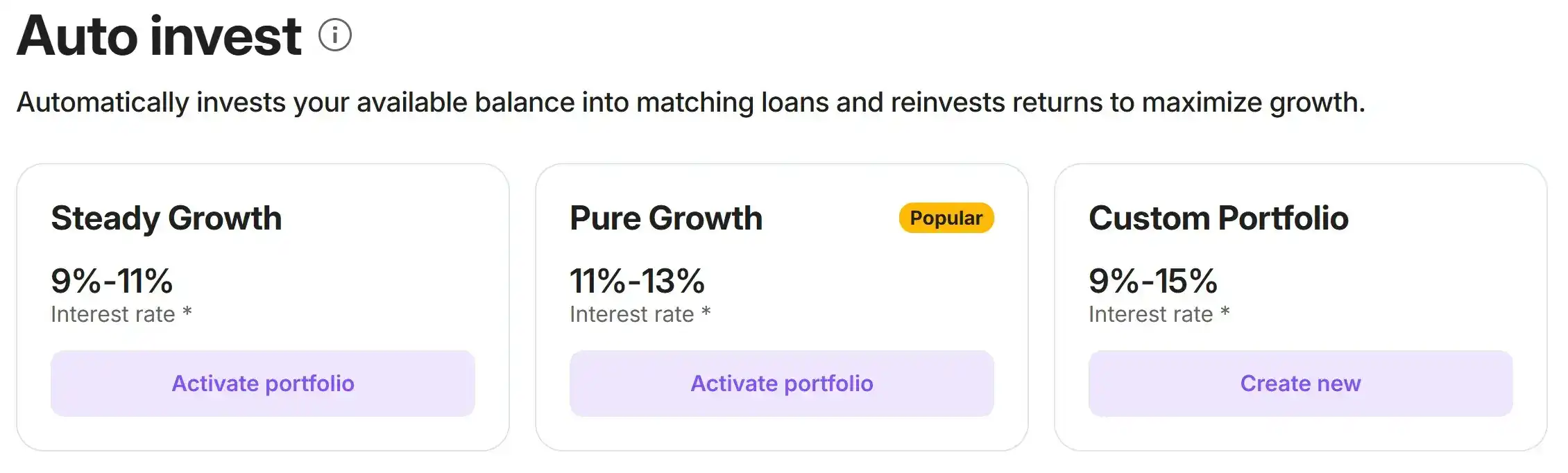

Las dos estrategias de inversión

Steady Growth ofrece rentabilidades de entre el 9% y el 11%. Filtra los préstamos más conservadores con mayor probabilidad de reembolso en plazo. Para los que priorizan la estabilidad sobre la rentabilidad máxima.

Pure Growth va de entre el 11% y el 13%. Incluye préstamos con mayor potencial pero también mayor volatilidad. Para los que aceptan más riesgo a cambio de más rentabilidad.

La historia que hay que conocer: los retrasos de 2022-2023

No podemos analizar Lendermarket honestamente sin hablar de lo que ocurrió entre 2022 y 2023. Es la razón por la que muchos inversores P2P experimentados han criticado esta plataforma y recomiendan no usarla, y es justo que lo conozcas antes de invertir.

Durante ese período, Creditstar dejó de reembolsar los préstamos en el plazo establecido. Nos encontramos con capital bloqueado durante meses sin comunicación clara ni fechas de devolución. Algunos inversores llegaron a tener el dinero paralizado entre seis y doce meses.

Lo que ocurrió después tiene dos lecturas. La mala: que pasó, y que la comunicación fue deficiente. La buena: que todo el capital fue eventualmente devuelto, incluyendo los intereses de demora, aunque el proceso fue lento y dañó la imagen de la plataforma. No hubo pérdidas de capital, algo poco habitual cuando una plataforma P2P tiene problemas de esta magnitud.

Desde entonces Lendermarket ha cambiado: nueva dirección, regulación ECSP, cuentas segregadas y mayor transparencia. Los datos de 2024 y 2025 muestran reembolsos en plazo y crecimiento del 50% en volumen. Pero el historial existe y hay que tenerlo en cuenta al dimensionar la posición.

Lo que nosotros hacemos: si invertimos en Lendermarket, lo hacemos con una asignación moderada, no más del 10-15% de la cartera P2P total. La rentabilidad adicional compensa el riesgo histórico si la exposición está bien controlada.

Rentabilidad de Lendermarket: lo que podemos esperar realmente

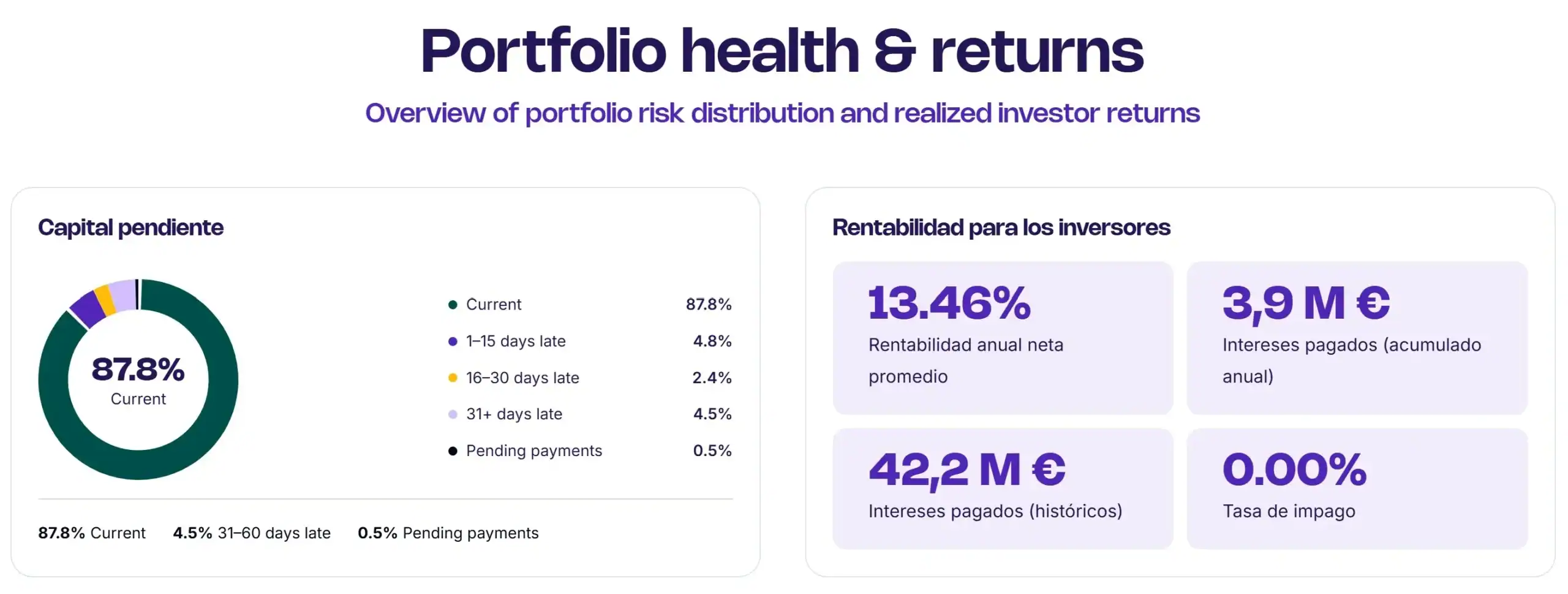

Lendermarket anuncia rentabilidades de entre el 9% y el 15% según la estrategia elegida. La rentabilidad neta media anual histórica se sitúa en torno al 13,46%, una cifra más conservadora que el 15% del titular pero aún así muy competitiva.

Gracias al bono de bienvenida de 75€ si inviertes el mínimo necesario para actuvar el bono, que son 500€, la rentabilidad anual del primer año de esa inversión al sumarle el bono es de aproximadamente el 27%. No está mal como punto de partida si quieres experimentar un poco y probar la plataforma con poco capital.

El bono de bienvenida con el código de referido Lendermarket

Lendermarket ofrece un bono 75€ de bienvenida si inviertes al menos 500€ durante los primeros 30 días. Para activarlo hay que introducir el código de referido 6dqz4nbn durante el registro o usar nuestro enlace directo.

Cómo activar el bono paso a paso:

- Regístrate en Lendermarket con nuestro enlace de referido

- Durante el registro introduce el código 6dqz4nbn si se solicita

- Completa la verificación KYC

- Deposita e invierte en los primeros 30 días

- Los 75€ se acreditan automáticamente durante ese período

Retrasos en plazos dentro de Lendermarket

En la actualidad Lendermarket sufre retrasos en los pagos de menos del 13% de los prestamos, un porcentaje relativamente bajo en el sector, inferior, por ejemplo, al 20% de retrasos que sufre Mintos. Del total de los prestamos con retraso menos de la mitad sufren retrasos considerables de más de 31 días.

Riesgos de Lendermarket: lo que no podemos ignorar

El riesgo Creditstar, el más importante

Creditstar sigue siendo el originador principal de Lendermarket. Aunque la situación ha mejorado notablemente desde 2023, la concentración en ese originador con historial de retrasos es un riesgo real que hay que gestionar.

La garantía de recompra protege contra impagos individuales, pero si Creditstar tiene problemas de liquidez otra vez, la garantía no puede ejercerse si el originador no tiene fondos para recomprar. Es el mismo riesgo estructural que en cualquier plataforma con buyback como Mintos. Hay que ser consciente de ello.

Diversificación geográfica: ventaja y riesgo a la vez

La incorporación de Credifiel, RapiCredit, Gatelink y Dineo diversifica el riesgo respecto a Creditstar, pero añade exposición a mercados emergentes como México y Colombia donde el riesgo regulatorio y de divisa es mayor. No es un dealbreaker, pero hay que entenderlo antes de invertir.

Cuentas segregadas: la mejora más importante

Desde la regulación ECSP de diciembre de 2024, nuestros fondos se mantienen en cuentas segregadas. Eso significa que en caso de quiebra de Lendermarket como empresa, nuestro capital no forma parte de la masa concursal. Es una protección real que antes no existía.

Importante: dentro de Lendermarket puedes encontrar inversiones reguladas y no reguladas. Conviene revisar esta diferencia antes de invertir.

Lendermarket vs Monefit SmartSaver: dos caras de Creditstar

Tanto Lendermarket como Monefit son productos de Creditstar Group. La diferencia está en el enfoque:

| Característica | Lendermarket | Monefit SmartSaver |

|---|---|---|

| Grupo | Creditstar Group | Creditstar Group |

| Modelo | Marketplace P2P con múltiples originadores | Cuenta de ahorro / Vaults a plazo fijo |

| Rentabilidad | 10–15% anual | 7,5–10,52% APY |

| Regulación | ✓ Banco Central Irlanda (ECSP) | Sin regulación EU directa |

| Garantía de recompra | ✓ Sí | No aplica |

| Bono bienvenida | 75€ (código 6dqz4nbn) | +0,25% 90 días |

| Registrarse | Abrir cuenta → | Abrir cuenta → |

Nuestra estrategia con Creditstar: si queremos exposición al grupo en nuestra cartera, la repartimos entre Lendermarket y Monefit en lugar de concentrarla en uno solo. Lendermarket para la parte más activa con mayor rentabilidad, Monefit para la parte más líquida. Y en ningún caso superamos el 15% de la cartera P2P total entre los dos. Nosotros preferimos diversificar entre varias plataformas, pero tampoco nos parece mala estrategia elegir solo Lendermarket por su mayor rentabilidad con un peso inferior de cartera, por ejemplo 10%.

Cómo empezar a invertir en Lendermarket

Lo que necesitamos

- Mayor de 18 años

- Residencia en el Espacio Económico Europeo

- Cuenta bancaria europea

- DNI o pasaporte para verificación KYC

El proceso de registro

El registro es completamente online y tarda entre 10 y 15 minutos. La verificación KYC es bastante rápida comparada con otras plataformas del sector.

Importante: introduce el código 6dqz4nbn en el campo de código de referido durante el registro para activar la promoción de bienvenida. Si usas nuestro enlace directo, el código puede aplicarse automáticamente, pero compruébalo durante el proceso de todas formas.

Cómo invertir en Lendermarket por primera vez

Sin duda recomendamos elegir Auto-invest para un primer contacto con la plataforma ya que es la opción más sencilla. Podrás elegir entre dos estrategias (Steady Growth o Pure Growth), o crear una personalizada. Para una primera vez es mejor no hacer experimentos y comenzar con una de las dos opciones predeterminadas. A continuación solo debes indicar el importe máximo por préstamo, elegir entre servicios reguladas o no regulados y el sistema invierte solo.

Inversión manual: También puedes invertir a mano eligiendo entre servicios regulados y no regulados. Una vez eliges, verás una gran lista de prestamos entre los que elegir. Puedes filtrar por originador, plazo y rentabilidad. El mínimo son 10 euros por préstamo.

¿Para quién recomendamos Lendermarket y para quién no?

Lendermarket no es una plataforma para todo el mundo. Aunque la rentabilidad es atractiva y la regulación ECSP ha mejorado mucho la confianza respecto a años anteriores, sigue siendo una plataforma P2P con riesgos reales, especialmente por su historial con Creditstar y los retrasos que vivieron muchos inversores entre 2022 y 2023.

Para quién recomendamos Lendermarket

Lendermarket puede ser interesante para inversores que ya tienen algo de experiencia en plataformas P2P y entienden cómo funcionan conceptos como la garantía de recompra, el riesgo originador, los retrasos en los pagos o la diversificación por préstamos.

También puede encajar si buscas una rentabilidad más alta que en plataformas más conservadoras y aceptas que ese extra de rentabilidad implica asumir más riesgo. En nuestro caso, no la vemos como una plataforma principal sino como una opción complementaria para diversificar fuera de alternativas como Mintos, Debitum o PeerBerry.

En resumen, puede tener sentido si:

- Ya tienes experiencia invirtiendo en P2P.

- Buscas rentabilidades altas y entiendes que no son gratis.

- Sabes valorar el riesgo del originador.

- Quieres diversificar fuera de plataformas como Mintos o Debitum.

- Puedes asumir retrasos sin necesitar retirar el dinero con urgencia.

Para quién no recomendamos Lendermarket

No recomendaríamos Lendermarket como primera plataforma para empezar en P2P. Si estás dando tus primeros pasos, probablemente sea mejor comenzar con plataformas con más historial estable, mejor diversificación de originadores o un perfil de riesgo más bajo.

Tampoco nos parece adecuada para quienes buscan máxima seguridad. Aunque esté autorizada como ECSP en Irlanda y existan cuentas segregadas, invertir en Lendermarket no es comparable a tener dinero en un depósito bancario. No está cubierto por un fondo de garantía de depósitos y la garantía de recompra depende de la capacidad financiera del originador.

También evitaríamos invertir aquí dinero que puedas necesitar en menos de 12 meses. En P2P los retrasos pueden ocurrir, y Lendermarket ya tiene un historial que demuestra que el capital puede quedar bloqueado más tiempo del previsto.

En resumen, no la recomendamos si:

- Estás empezando desde cero en inversión P2P.

- Priorizas seguridad por encima de rentabilidad.

- Vas a invertir dinero que puedes necesitar pronto.

- Te estresan los retrasos o los pagos pendientes.

Nuestra experiencia con Lendermarket

Personalmente no usamos Lendermarket en los años que tuvieron sus mayores problemas así que nuestra experiencia y opinión puede estar condicionada con el hecho de nunca haber sufrido ningún problema relevante al invertir en la plataforma.

Dicho esto, no vemos Lendermarket como una plataforma para concentrar gran parte de la cartera P2P. La seguimos considerando una opción de rentabilidad alta, pero con historial delicado que cada vez queda más maquillado gracias a los buenos resultados actuales. Por eso, si la usamos en la actualidad, lo hacemos con una posición moderada y siempre entendiendo que el riesgo principal no es el impago de un préstamo concreto, que ya hemos visto que es inferior a otras plataformas, sino la liquidez del originador.

Nuestra opinión sobre Lendermarket en 2026

Lendermarket merece una segunda oportunidad, pero con los ojos bien abiertos. La regulación ECSP de diciembre de 2024, las cuentas segregadas y la diversificación con nuevos originadores son cambios reales y positivos. La rentabilidad de hasta el 15% con garantía de recompra es difícil de encontrar en el sector regulado europeo.

Lo que no podemos olvidar: el historial de 2022-2023 existe. Creditstar bloqueó capital durante meses. Que todo se devolviera eventualmente es positivo, pero el proceso fue estresante y la comunicación fue mala. Eso no se borra con una nueva regulación.

Para quién lo recomendamos: inversores con experiencia en P2P que entienden los riesgos, quieren maximizar la rentabilidad y pueden mantener una posición moderada durante un período prolongado. No es para principiantes ni para capital que podamos necesitar pronto.

Opiniones de Lendermarket en Trustpilot

Antes de invertir en cualquier plataforma P2P, siempre merece la pena revisar qué opinan otros usuarios. En el caso de Lendermarket, Trustpilot muestra una valoración de 4,1 sobre 5, con más de 700 opiniones publicadas. Es una nota buena, aunque no tan alta como la de otras plataformas del sector.

Las opiniones positivas suelen destacar la rentabilidad, la facilidad de uso y el funcionamiento del auto-invest. También hay inversores que valoran positivamente que Lendermarket haya dado el paso hacia la regulación en Irlanda y haya mejorado su estructura respecto a años anteriores.

Aun así, creemos que aquí es especialmente importante leer las reseñas negativas. Muchas críticas están relacionadas con los retrasos de 2022 y 2023, los antiguos pending payments y la mala comunicación durante aquella etapa. Aunque la plataforma ha mejorado, ese historial sigue pesando en la confianza de parte de los inversores.

Preguntas frecuentes sobre Lendermarket

¿Cuál es el código de referido de Lendermarket?

El código de referido de Lendermarket es 6dqz4nbn. Introdúcelo durante el registro para activar el bono de 75€. También puedes usar nuestro enlace de referido directo que puede aplicarlo automáticamente.

¿Es seguro invertir en Lendermarket en 2026?

Lendermarket está regulada por el Banco Central de Irlanda como ECSP desde diciembre de 2024. Los fondos se mantienen en cuentas segregadas y tiene garantía de recompra en todos los préstamos de Creditstar. El principal riesgo es el historial de 2022-2023, aunque todo el capital fue eventualmente devuelto. No recomendamos superar el 10-15% de la cartera P2P total.

¿Cuánto se gana realmente con Lendermarket?

Lendermarket anuncia hasta el 15% anual. La rentabilidad neta media histórica se sitúa en torno al 13,5% anual. Con el bono de 75€ al invertir 500€ la rentabilidad efectiva del primer año puede superar el 27%.

¿Qué diferencia hay entre Steady Growth y Pure Growth?

Steady Growth: entre el 9% y el 11%, con préstamos más conservadores. Pure Growth: entre el 11% y el 13%, con préstamos de mayor rentabilidad y riesgo. Recomendamos empezar con Steady Growth y migrar a Pure Growth progresivamente.

¿Lendermarket o Monefit: cuál elegimos?

Son dos productos del mismo grupo Creditstar con perfiles distintos. Lendermarket ofrece más rentabilidad (hasta 15%) con marketplace P2P y regulación ECSP. Monefit ofrece liquidez diaria con 7,5% APY. Muchos inversores tienen posiciones en ambas sin superar el 15% total del grupo Creditstar en cartera.

¿Cómo tributan los intereses de Lendermarket?

Lendermarket no practica retención en origen para inversores no irlandeses. Los intereses tributan como rendimientos del capital mobiliario en el impuesto sobre la renta de tu país de residencia. Lendermarket genera extractos anuales con todos los datos necesarios para la declaración.

Plataformas similares

¿Listo para aprovechar el bono de Lendermarket?

Regulada Banco Central Irlanda · Hasta 158% anual · Código 6dqz4nbn · 75€ gratis

Abrir cuenta con código 6dqz4nbn →